作者: 兆光科技 發(fā)布時間: 2024/08/09 點擊: 5074次

半導體行業觀察:如今連模拟芯片也扛不住下行周期的影響。

如今連模拟芯片也扛不住下行周期的影響。

模拟芯片巨頭德州儀器2023年第1季度營收同比下降11%,除了汽車領域之外,其他所有終端領域全部迎來下滑。與此同時,有業内從業人士告訴半導體行業觀察,TI在電源管理芯片方面(miàn)有意與本土廠商開(kāi)啓價格戰。由此可以預判,從電源管理芯片開(kāi)始,模拟芯片開(kāi)始新一輪的大厮殺。

2022年全球半導體集成(chéng)電路行業受經(jīng)濟疲軟、通脹壓力、能(néng)源價格波動、消費信心下降等因素的影響,經(jīng)曆了從年初的芯片依然短缺到訂單下降、去庫存的反轉過(guò)程,行業進(jìn)入調整期,影響已經(jīng)持續到2023年上半年。随著(zhe)國(guó)内外模拟芯片廠商一季度财報的逐漸披露,模拟芯片領域寒氣襲來。

消費電子需求低迷是行業共識,不過(guò),汽車和工業應用成(chéng)爲半導體需求增長(cháng)的重要推動力也是行業此前的看法。但現在似乎汽車和工業也開(kāi)始有所下降。

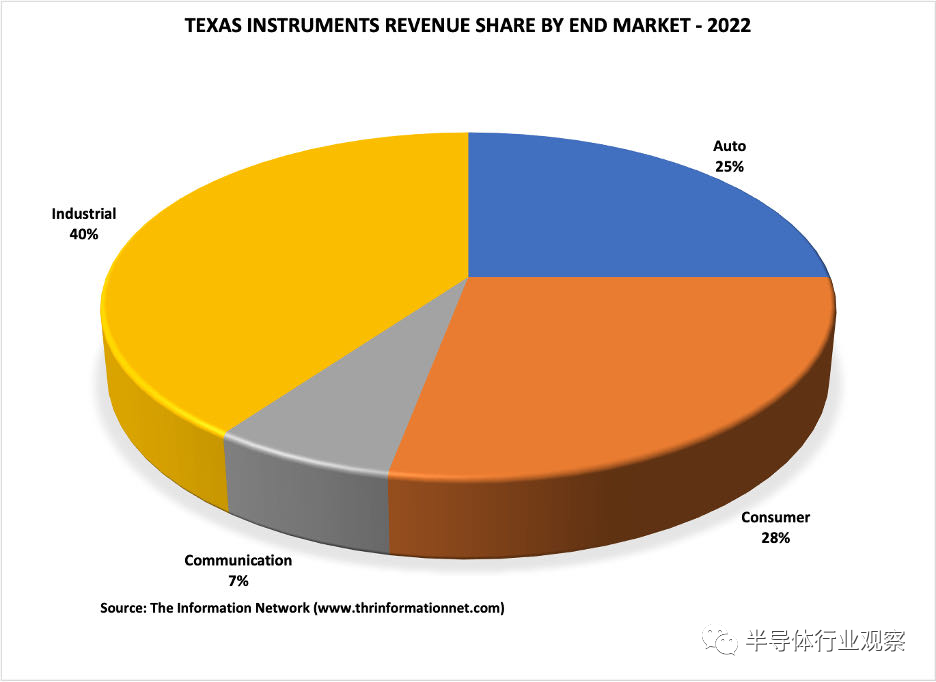

模拟芯片巨頭德州儀器也感受到了寒風,2022年,德州儀器模拟産品的銷售額約占其收入的 77%,另外23%的收入來自嵌入式處理。但當前的宏觀經(jīng)濟因素加上競争加劇,給 TI 帶來了不利因素。而從終端應用來看,2022年工業占40%,消費占28%,汽車占25%,通信7%。

德州儀器終端應用占比

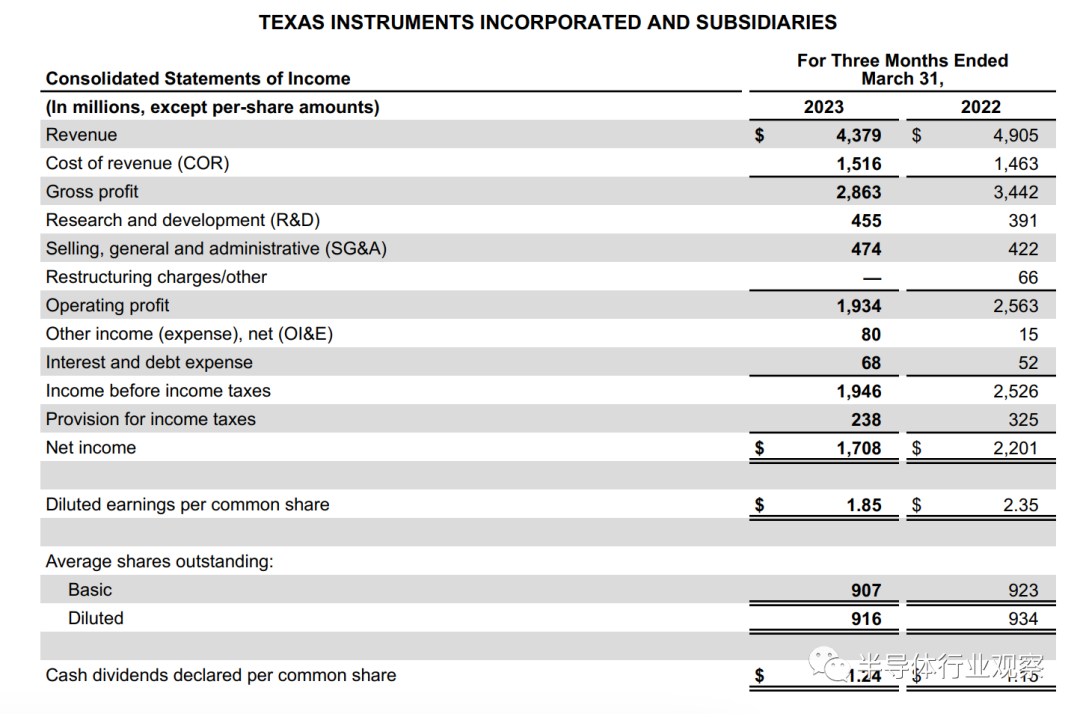

2023年第一季度TI收入43.8 億美元,比去年同期下降11%;淨收入17.1 億美元,與分析師預測的 43.6 億美元一緻。其中模拟芯片的銷售額下降了14%,嵌入式處理器增長(cháng)了6.4%,其他收入下降了16%。汽車是德州儀器 2023年第一季度唯一的增長(cháng)動力。TI表示,本季度除了汽車之外,其他終端市場均如預期那樣(yàng)表現疲軟。

德州儀器2023年1季度和2022年1季度的營收情況一覽

而TI預計需求將(jiāng)依然低迷,TI表示,客戶正在清庫存并削減訂單,本季度的庫存將(jiāng)有所增加。此前爲了能(néng)夠更好(hǎo)的控制庫存情況,TI還(hái)砍掉了分銷代理。預計第二季度收入將(jiāng)爲41.7億美元至 45.3億美元,分析師此前預計收入爲 48.2 億美元,該範圍的中點較去年同期下降16.5%。

但是汽車市場似乎好(hǎo)像也不如想象中那般強勁。2023年來大陸汽車市場出現反轉,汽車銷售不及預期,尤其是燃油車,車市降價嚴重。盡管2、3月多家知名車企均大幅降價刺激銷量,但成(chéng)績未有明顯起(qǐ)色。據大陸乘聯會數據顯示,3月狹義乘用車零售銷量僅年增0.3%,整個首季狹義乘用車零售銷量較去年同期銳減逾13%,批發(fā)銷量方面(miàn)同樣(yàng)衰退7.3%。

不僅是中國(guó)的汽車市場需求疲軟,美國(guó)的消費力也低迷,汽車市場的萎靡也波及到了上遊芯片端。據摩根士丹利近期報告顯示,各家車企一方面(miàn)開(kāi)始砍單,另一方面(miàn)要求芯片廠爲價格戰買單,要求芯片供應商降價。傳吉利對(duì)電源管理IC、功率半導體以及MCU等進(jìn)行了一定程度的砍單。另據Ditimens報道(dào),一些台灣IC設計公司以及日本、美國(guó)的芯片供應商第二季度的車用半導體零件訂單可能(néng)將(jiāng)削減10%-20%。

據每日經(jīng)濟新聞的報道(dào),有業者表示,芯片廠商之間也開(kāi)始降價厮殺,許多廠商開(kāi)始考慮可能(néng)把車用芯片産線轉爲生産工業級芯片。因爲去年消費電子芯片萎靡,許多芯片廠將(jiāng)産能(néng)轉向(xiàng)車用芯片。

晶圓代工廠商台積電2023年第一季度收入下降近 5%,其認爲汽車芯片存在不确定性。台積電 CEO CC Wei 報告稱,該公司的汽車需求目前保持穩定,但顯示出到2023年下半年會放緩的迹象。

近些年來,國(guó)内湧現了聖邦微、思瑞浦、艾爲電子、納芯微、晶豐明源、芯海科技、力芯微、芯朋微、希荻微等爲代表的一批模拟芯片公司,他們大多是從消費電子市場切入。因此,在這(zhè)波寒流中,感受最深,特别是與手機消費應用端緊密關聯且營收占比超過(guò)60%的廠商最受影響。

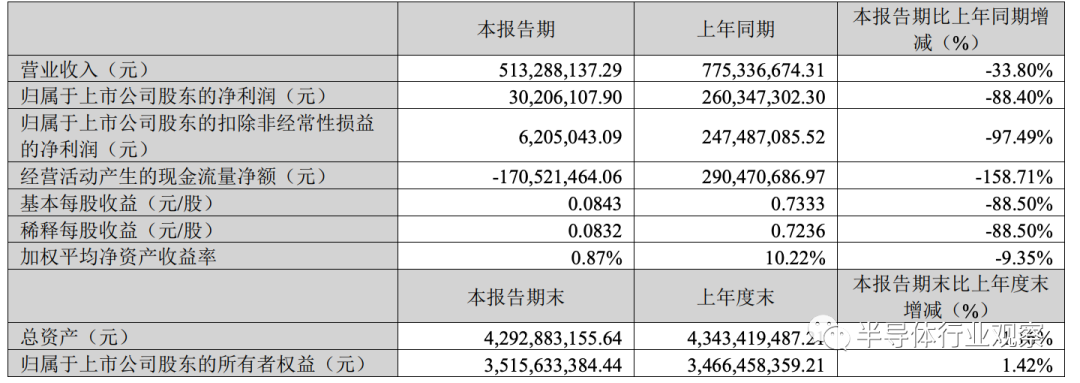

聖邦微是國(guó)内模拟芯片領域的重要玩家,目前該公司擁有30大類4300餘款可供銷售産品,涵蓋信号鏈和電源管理兩(liǎng)大領域。聖邦微2023年一季度收入5.1億元,同比下滑33.80%。利潤方面(miàn)同比下跌88.40%到3020.6萬元。歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤下滑幅度達到驚人的97.49%。

聖邦微2023年1季度财報

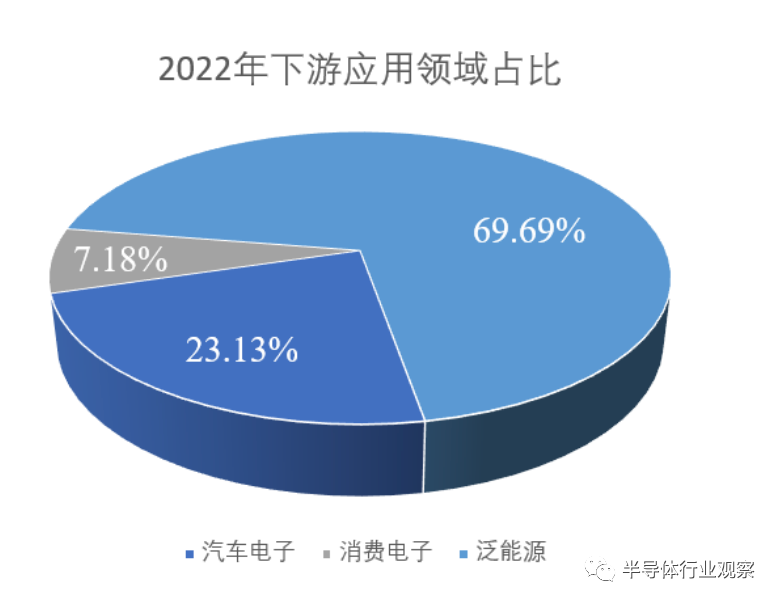

納芯微是罕見的在1季度收入增長(cháng)的模拟芯片廠商,這(zhè)也與其專注在汽車和泛能(néng)源等高壁壘領域的市場戰略分不開(kāi)。納芯微主要聚焦傳感器、信号鏈和電源管理三大産品方向(xiàng),有1400多款産品型号,這(zhè)些産品應用于汽車、泛能(néng)源(光伏、工業自動化、數字電源)及消費電子領域。據納芯微财報顯示,2022年汽車領域占總收入的23.13%,泛能(néng)源占69.69%,消費電子已降至7.18%。此外,納芯微在汽車領域的發(fā)貨規模已超1億顆,并且車規級芯片已在大量主流整車廠商/汽車一級供應商實現批量裝車。而且開(kāi)始走向(xiàng)Fablite模式,子公司納希微主要從事(shì)封裝測試業務,已于2022年第四季度開(kāi)始正式試生産,主要滿足公司自身壓力傳感器、小批量定制化産品的封測制造需求。

納芯微2022年下遊應用領域的占比情況(來源:公司财報)

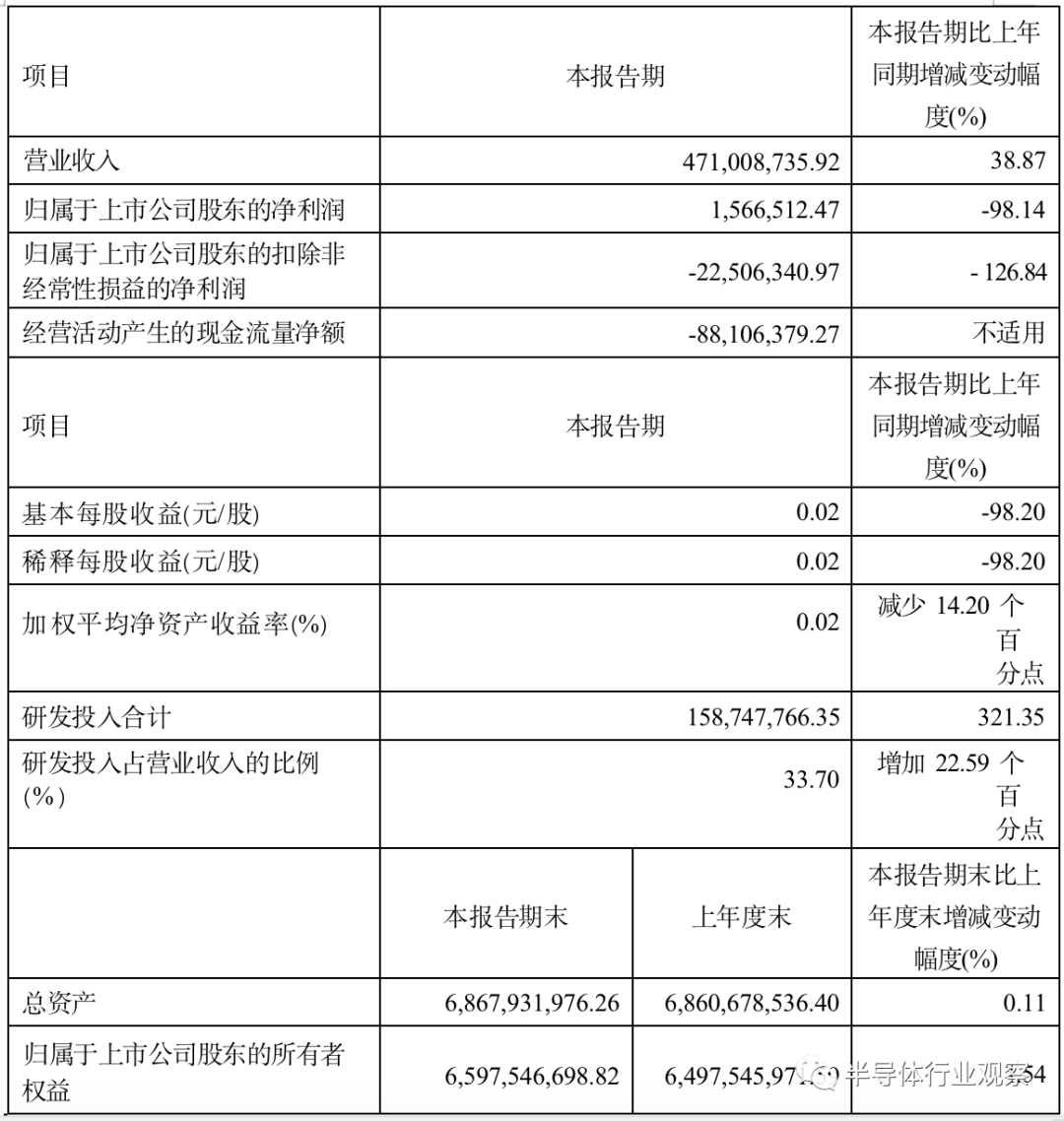

2022年納芯微擴充了用于汽車的磁傳感器、非隔離驅動、電源管理新品(如MOSFET、IGBT和GaN)等産品品類,這(zhè)些産品稱爲其今年1季度的增長(cháng)引擎。2023年納芯微一季度收入4.71億元。歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤負2250萬元,同比下滑126.84%,主要原因是 2022 年度實施限制性股票激勵計劃使得股份支付費用大幅增加所緻,若剔除股份支付費用的影響,本期歸屬于上市公司股東的淨利潤爲1億元,同比增長(cháng)15.98%。

納芯微2023年一季度财報

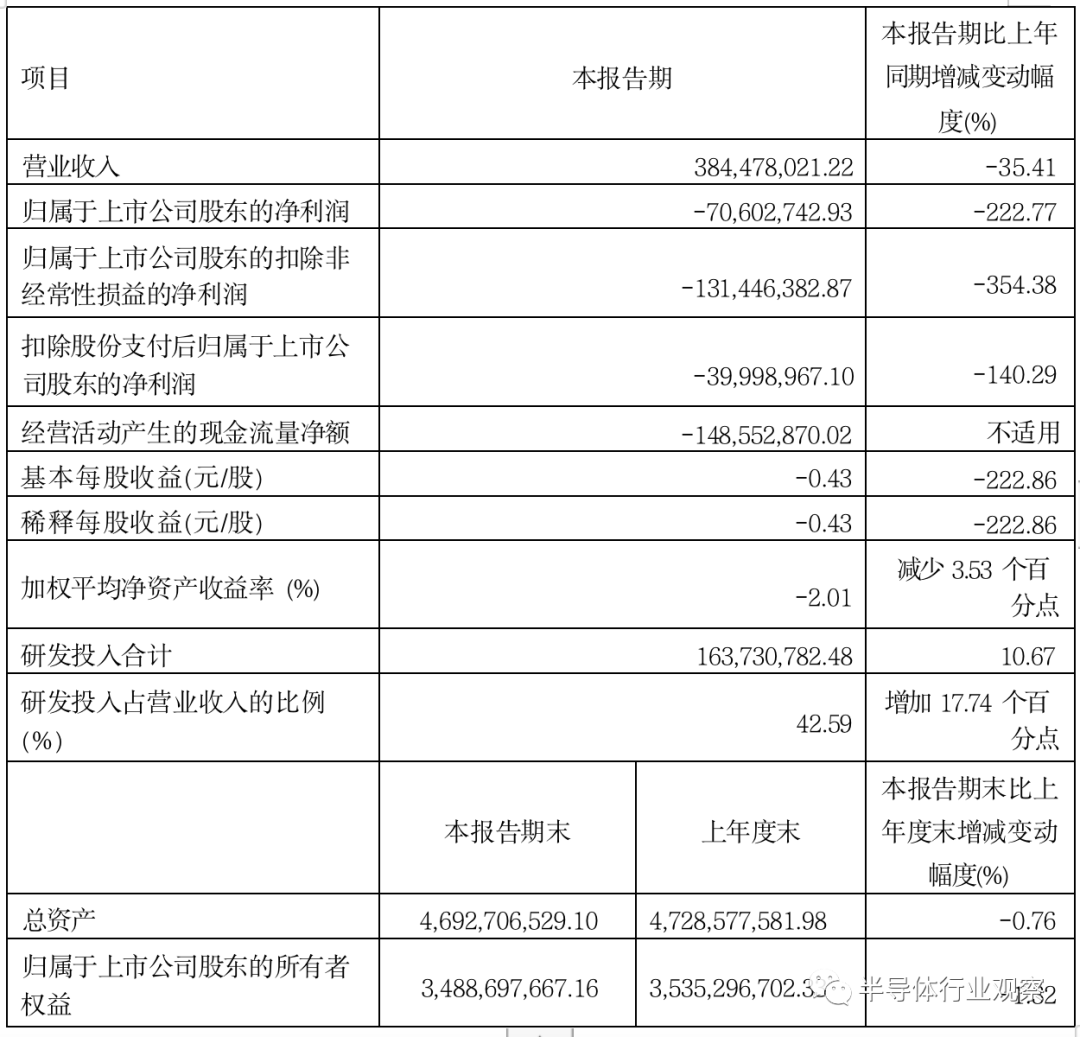

艾爲電子的産品型号總計1,000餘款42類,涉及高性能(néng)數模混合信号、電源管理、信号鏈三大類。2023年1季度收入3.8億元,同比下滑35.41%。利潤方面(miàn)更是大跌,歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤大跌354%。利潤大跌的原因是公司營業收入下降,公司爲擴大市場應用領域,加大多元化研發(fā)項目的投入,相應的人員薪酬等費用較上年同期增加所緻。艾爲電子也正在從消費類電子逐步滲入至 AIoT、工業、汽車等多市場領域,且相關産品在汽車領域取得持續突破,成(chéng)功導入比亞迪、現代、吉利、奇瑞 、零跑、長(cháng)安等品牌客戶。

艾爲電子2023年1季度财報

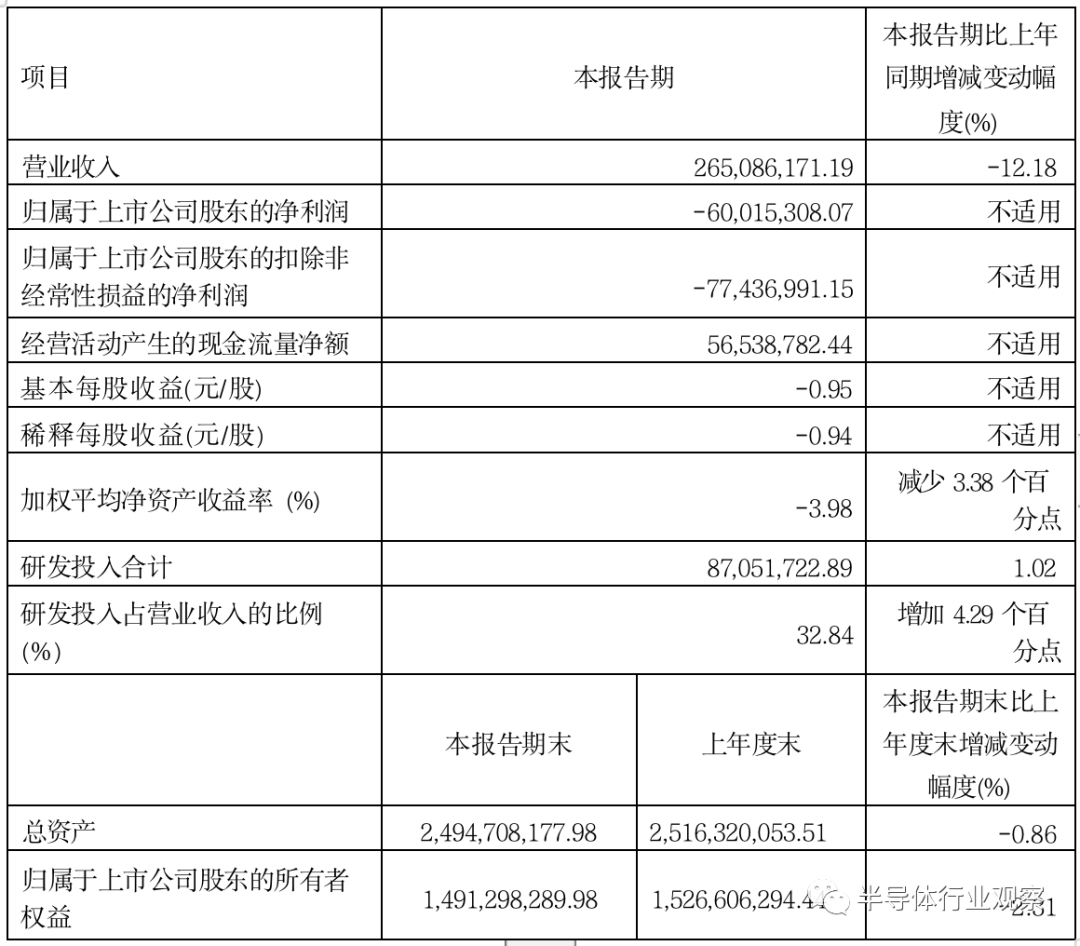

2023年1季度晶豐明源實現銷售收入2.65 億元,較上年同期下降12.18%;本期歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤爲-0.77 億元,較上年同期下降 112.34%。據其财報顯示,1季度平均單價較 2022年一季度下降 33.23%,産品單價雖較上年同期有所下滑,但環比 2022 年第四季度有所提高,基本已回歸至曆史常規價格,同時,公司的出貨數量較上年同期增加 31.52%。但消費類模拟芯片本身的毛利就很低,單價再下降的話,毛利率將(jiāng)更低,據悉,1季度的毛利率爲 23.20%,較上年同期下降6.57%。

晶豐明源2023年1季度财報

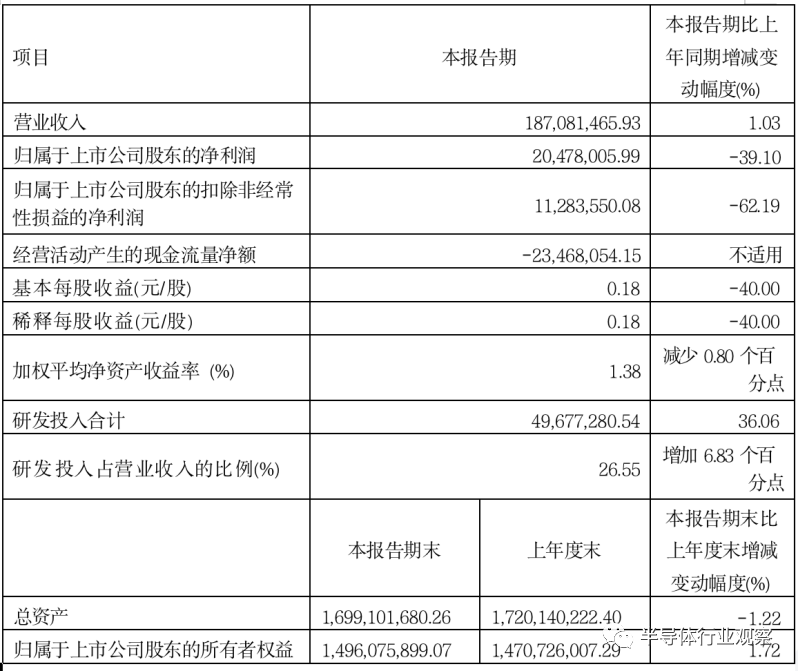

芯朋微主要開(kāi)發(fā)功率半導體,有家用電器類、标準電源類和工控功率類等三大類産品線,包括PMIC、AC-DC、DC-DC、Gate Driver 及配套的功率器件,目前有效的産品型号超過(guò)1500個。其産品廣泛應用于家用電器、手機及平闆的充電器、機頂盒的适配器、車載充電器、智能(néng)電表、工控設備等衆多領域。2023年第一季度收入1.87億元,同比增長(cháng)1.03%。歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤1128萬元,同比下降62.19%。财報顯示,利潤下跌的主要原因是,公司持續加大工業及車規産品的研發(fā)投入,研發(fā)費用增加導緻利潤減少。1季度的研發(fā)投入增長(cháng)36%,公司正在積極擴充高素質研發(fā)團隊,随著(zhe)人員增加、平均薪資提升,對(duì)應的人員薪酬較上年同期大幅增加。未來,芯朋微將(jiāng)沿著(zhe)“消費級-工業級-車規級”的産品路線升級技術平台、持續豐富産品線。

綜上,可以看出,國(guó)産模拟芯片廠商幾乎都(dōu)在2023年第一季度感受到了不同程度的業績下降,這(zhè)也是全球整個行業所面(miàn)對(duì)的一大局面(miàn)。汽車、工業、通信、消費類等相關應用是帶動模拟芯片市場成(chéng)長(cháng)的巨大動力,但相對(duì)而言,消費類需求增長(cháng)有限。國(guó)内的一衆模拟芯片廠商已經(jīng)逐漸在發(fā)展工業和汽車級産品,在《國(guó)産模拟芯片,走向(xiàng)深水區!》一文中筆者已經(jīng)對(duì)此進(jìn)行了一些解讀。

雖然國(guó)内模拟芯片廠商在利潤方面(miàn)有所下降,但一部分的原因是研發(fā)投入導緻的,一時的利潤下跌對(duì)于國(guó)産模拟芯片廠商而言,不是什麼(me)壞事(shì)。我們也應該給與國(guó)産廠商更多的時間去積蓄力量迎闖更大的市場。

随著(zhe)工業、汽車市場逐步向(xiàng)國(guó)産芯片開(kāi)放大門,加之模拟芯片廠商大多開(kāi)始向(xiàng)高階産品邁進(jìn),工規級、車規級芯片國(guó)産化滲透率呈上升趨勢。未來或許也能(néng)在更多的領域給TI這(zhè)樣(yàng)的國(guó)際廠商帶來緊迫感。

然而,我們也必須承認,随著(zhe)TI的那些12英寸晶圓廠的陸續開(kāi)業,他們擁有了更多的底氣與國(guó)内廠商在價格上掰手腕,這(zhè)在半導體行業觀察之前的文章《模拟芯片,我們離TI越來越遠》中也有提及。

由此可見,在當前去庫存的壓力推動下,本土模拟芯片的角逐可以預見的慘烈。如何避免在其中被(bèi)淘汰出局,也是本土廠商需要思考的頭等大事(shì)。

*免責聲明:本文由作者原創。文章内容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種(zhǒng)不同的觀點,不代表半導體行業觀察對(duì)該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

标簽: 科技

版權申明:本站文章部分自網絡,如有侵權,請聯系:hezuo@lyzg168.com

特别注意:本站所有轉載文章言論不代表本站觀點,本站所提供的攝影照片,插畫,設計作品,如需使用,請與原作者聯系,版權歸原作者所有

輸入您的聯系信息,我們將(jiāng)盡快和你取得聯系!

Tel:15137991270

企業QQ:210603461

Emile:hezuo@lyzg168.com

地址:洛陽市西工區王城大道(dào)221号富雅東方B座1711室

網站:https://www.lyzg168.com

我們的微信

關注兆光,了解我們的服務與最新資訊。

Copyright © 2018-2019 洛陽霆雲網絡科技有限公司