作者: 兆光科技 發(fā)布時間: 2024/08/08 點擊: 4247次

借此讓讀者對(duì)中國(guó)半導體IP行業有更全面(miàn)、更深刻的認識,助力半導體IP行業發(fā)展。

九層之台,起(qǐ)于累土。半導體IP作爲半導體産業精細化的結果,其以可複用的模式形成(chéng)風險共擔、利益共享的生态圈,使得用戶能(néng)專注自身優勢價值的創新性,令低成(chéng)本創新成(chéng)爲可能(néng)。

半導體IP作爲半導體産業精細化的結果,其以可複用的模式形成(chéng)風險共擔、利益共享的生态圈,使得用戶能(néng)專注自身優勢價值的創新性,令低成(chéng)本創新成(chéng)爲可能(néng)。

近年來半導體國(guó)産化的迫切性已是老生常談,而半導體IP作爲半導體産業鏈上遊的關鍵一環,其自主可控的重要性更是不言自明。本報告將(jiāng)介紹中國(guó)半導體IP行業發(fā)展概況、剖析細分領域特點、展現優秀企業案例以及推斷未來趨勢,借此讓讀者對(duì)中國(guó)半導體IP行業有更全面(miàn)、更深刻的認識,助力半導體IP行業發(fā)展。

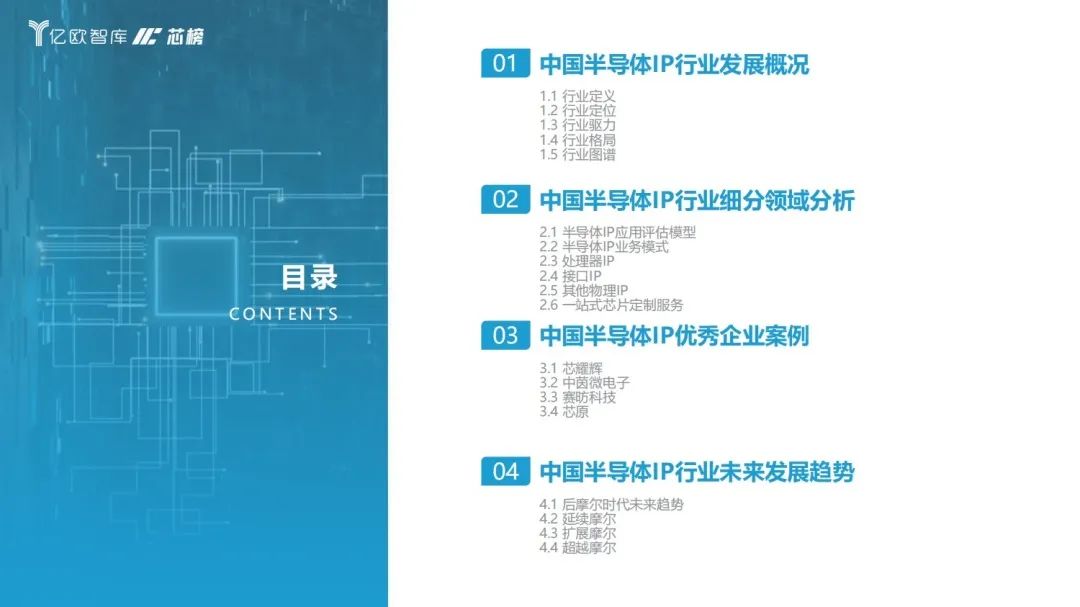

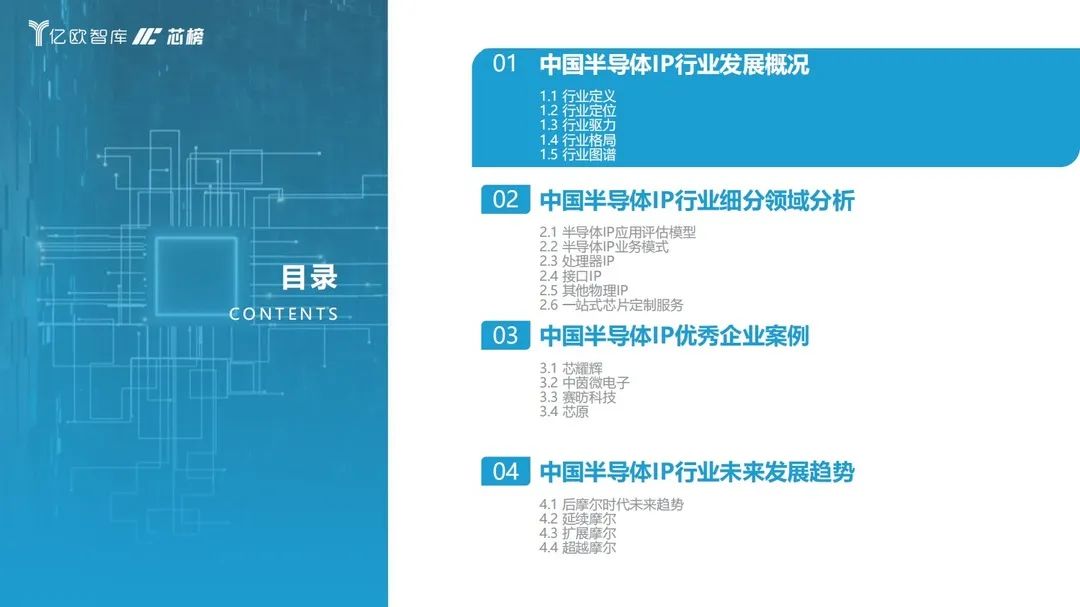

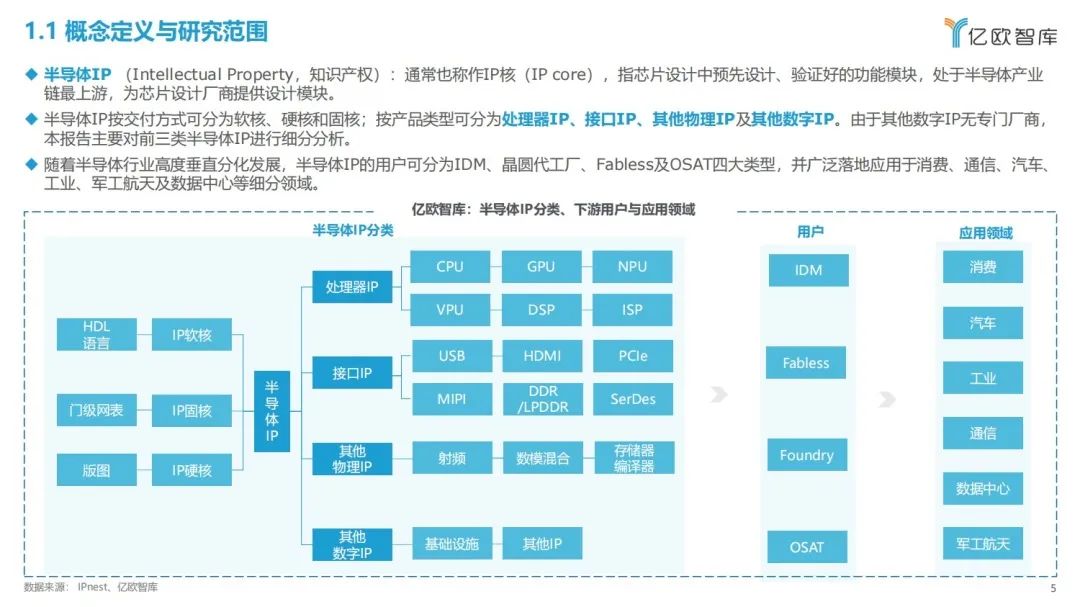

半導體IP (Intellectual Property,知識産權),通常也稱作IP核(IP core),指芯片設計中預先設計、驗證好(hǎo)的功能(néng)模塊,處于半導體産業鏈最上遊,爲芯片設計廠商提供設計模塊。其按産品類型可分爲處理器IP、接口IP、其他物理IP及其他數字IP,本報告主要對(duì)前三類半導體IP進(jìn)行細分分析。

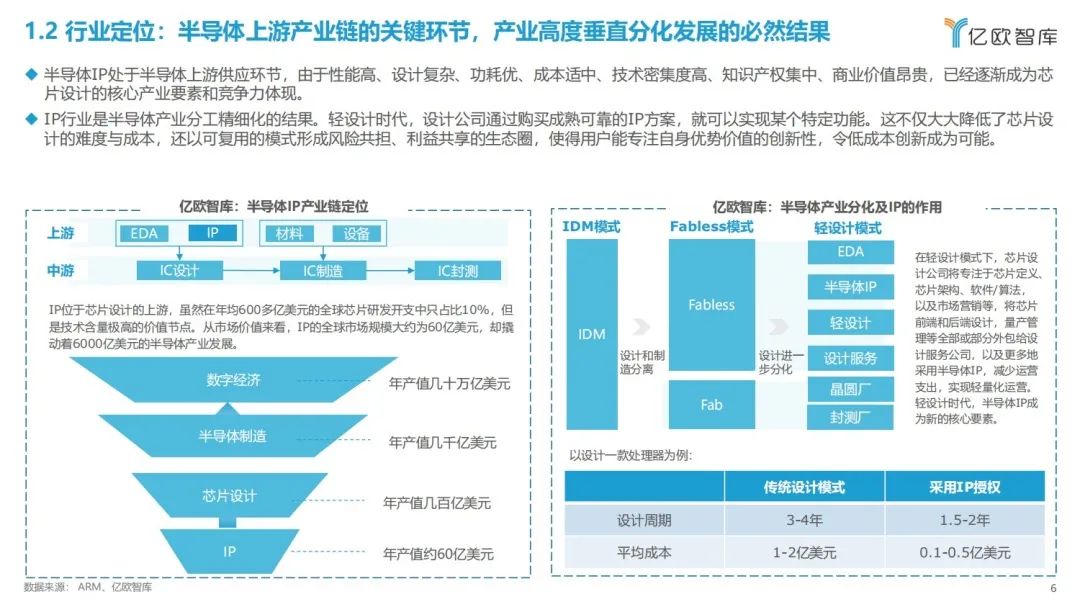

半導體IP處于半導體上遊供應的關鍵環節,已經(jīng)逐漸成(chéng)爲芯片設計的核心産業要素和競争力體現。半導體作爲高度垂直分工的産業,IP正是産業分工精細化的結果。輕設計時代,設計公司通過(guò)購買成(chéng)熟可靠的IP方案,就可以實現某個特定功能(néng),這(zhè)不僅大大降低了芯片設計的難度與成(chéng)本,還(hái)以可複用的模式形成(chéng)風險共擔、利益共享的生态圈,使得用戶能(néng)專注自身優勢價值的創新性,令低成(chéng)本創新成(chéng)爲可能(néng)。

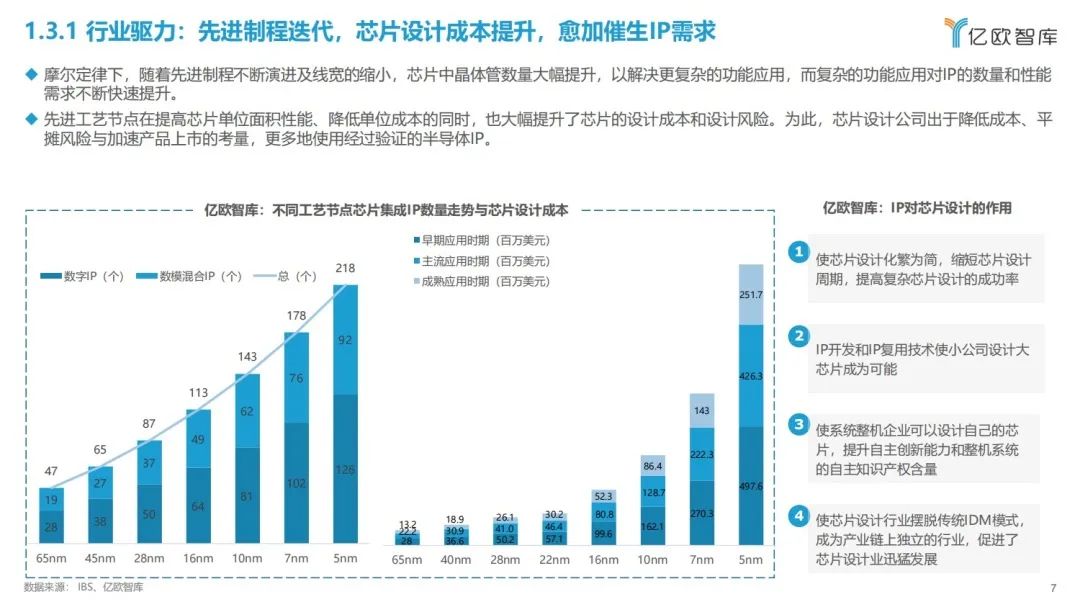

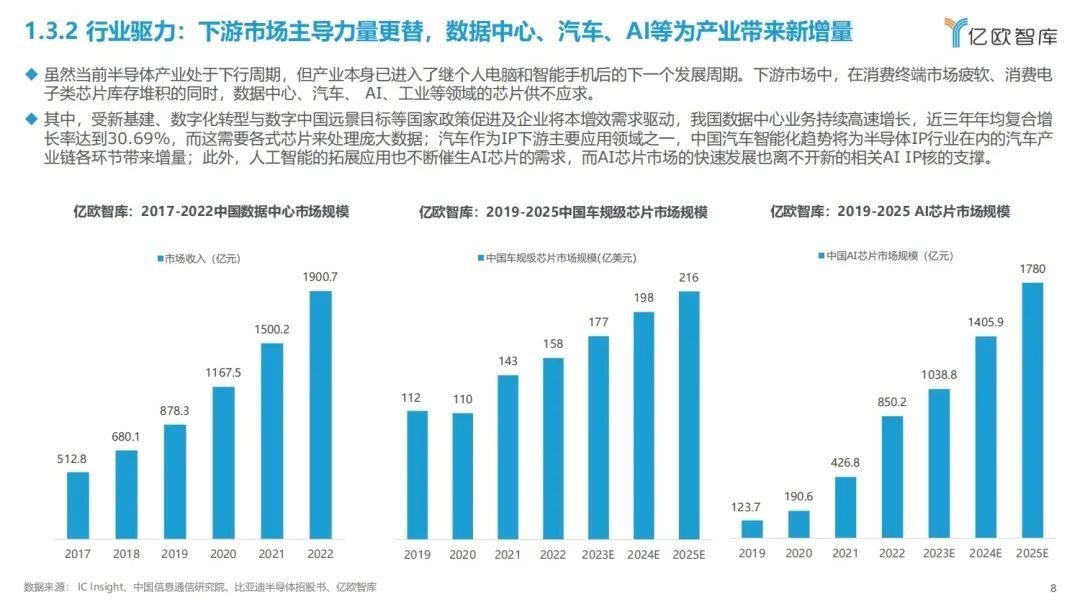

摩爾定律下,先進(jìn)工藝節點在提高芯片單位面(miàn)積性能(néng)、降低單位成(chéng)本的同時,也大幅提升了芯片的設計成(chéng)本和設計風險。爲此,芯片設計公司出于降低成(chéng)本、平攤風險與加速産品上市的考量,更多地使用經(jīng)過(guò)驗證的半導體IP。近年來,随著(zhe)下遊市場主導力量更替,在消費終端市場疲軟、消費電子類芯片庫存堆積的同時,數據中心、汽車、 AI、工業等領域的芯片供不應求,下遊市場驅力更叠也催生了新的IP需求。

IP行業于90年代開(kāi)始快速發(fā)展,行業主要玩家幾經(jīng)更叠,現格局市場競争格局漸穩,行業高度集中,CR3與CR10分别高達66.2%和79.3%。但由于IP核的定制化特性,規模小的公司獲得部分細分市場的核心知識産權及應用後(hòu),快馬加鞭也能(néng)在市場占得一席之地,保證其正常的運營能(néng)力和持續的盈利能(néng)力。

因此,億歐智庫從IP完備度、生态能(néng)力及差異化特性三大指标來評估IP廠商。其中,IP完備度越高、生态能(néng)力越強,則廠商競争能(néng)力越強;但後(hòu)發(fā)者可以通過(guò)聚焦某一細分領域來抓住差異化特性,從而獲得競争優勢,後(hòu)來居上。

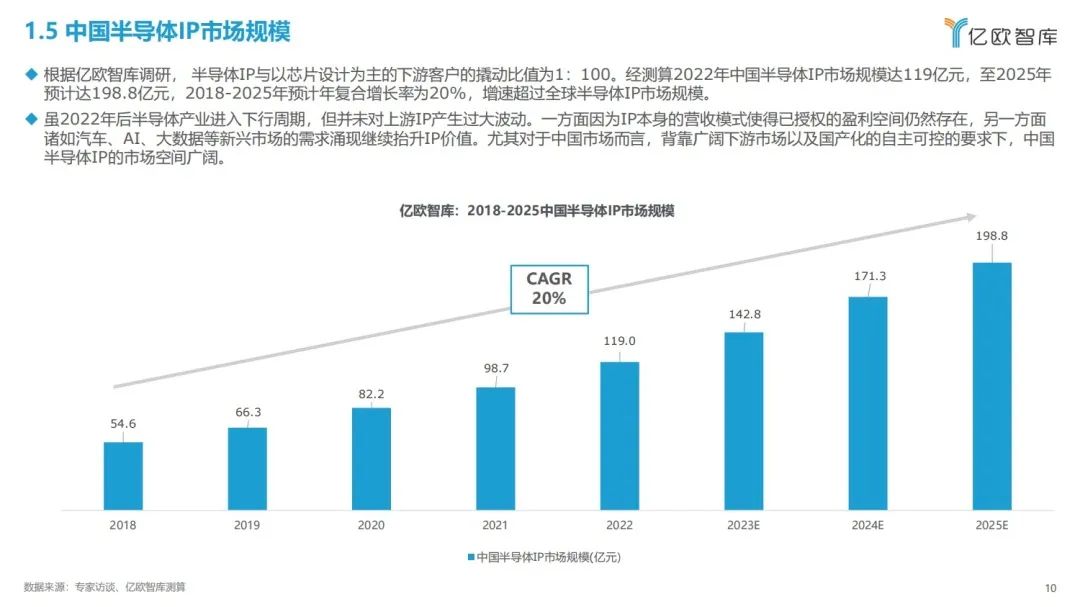

根據億歐智庫調研, 半導體IP與以芯片設計爲主的下遊客戶的撬動比值爲1:100。經(jīng)測算2022年中國(guó)半導體IP市場規模達119億元,至2025年預計達198.8億元,2018-2025年預計年複合增長(cháng)率爲20%,增速超過(guò)全球半導體IP市場規模。

雖2022年後(hòu)半導體産業進(jìn)入下行周期,但并未對(duì)上遊IP産生過(guò)大波動。一方面(miàn)因爲IP本身的營收模式使得已授權的盈利空間仍然存在,另一方面(miàn)諸如汽車、AI、大數據等新興市場的需求湧現繼續擡升IP價值。尤其對(duì)于中國(guó)市場而言,背靠廣闊下遊市場以及國(guó)産化的自主可控的要求下,中國(guó)半導體IP的市場空間廣闊。

從産品衡量要素來看, 除去衡量IP廠商的IP完備度、生态能(néng)力及差異化特性外,半導體IP衡量要素還(hái)涉及四大分析維度:技術能(néng)力、量産能(néng)力、服務能(néng)力及抗風險能(néng)力;

由于國(guó)産IP産品品類較少且分布不均,競争格局尚不明朗,難以進(jìn)行細化指标評估。總體而言,當前國(guó)産IP在自主可控、技術水平、工藝節點覆蓋能(néng)力、行業标準等方面(miàn)與國(guó)際廠商相比較弱,随著(zhe)國(guó)産化需求推動、背靠本土廣闊市場等優勢,以及人才水平、技術水平提升,國(guó)産IP的發(fā)展仍有廣闊空間。

從營收模式來看, IP營收模式爲前期授權(License)與後(hòu)期版稅(Royalty)。海外龍頭公司均采用收取IP授權費與版稅的營收模式,國(guó)内半導體IP公司除了采取類似的收入模式外,還(hái)基于獨立設計IP提供芯片定制服務。海外龍頭公司業務模式成(chéng)熟、客戶穩定,其業務收入主要來源于版稅;而國(guó)内IP廠商尤其是新興廠商,進(jìn)入市場晚,業務收入仍以授權費爲主。

從細分産品來看,處理器IP在過(guò)去十年中,受智能(néng)手機/移動手機的井噴式普及使得其IP份額得到迅速增長(cháng)。未來預計處理器IP將(jiāng)繼續占據最大市場份額,但占比將(jiāng)逐漸下降。當前處理器IP壟斷于以ARM爲主的海外龍頭中,尤其在CPU IP、GPU IP上國(guó)産IP占比極小。究其原因,國(guó)産IP主要面(miàn)臨技術壁壘、生态壁壘、産品壁壘三大發(fā)展痛點。

接口IP現已成(chéng)爲市占率第二的IP種(zhǒng)類。據IPnest預測,2025年接口IP市占率有望超過(guò)CPU成(chéng)爲增速最快IP品類,其中主要增量來源于數據中心關聯度較高的PCIe IP、DDR IP以及以太網/D2D。當前國(guó)産IP中接口IP布局企業多、産品類型較爲豐富,且部分企業全球市占率能(néng)位列前三。但由于布局晚、技術壁壘高、生态鏈不成(chéng)熟等一系列原因,國(guó)産接口IP發(fā)展面(miàn)臨者标準化協議、工藝制程移植能(néng)力以及驗證量産落地等困境。但在産品高速增長(cháng)以及巨大本土市場的支撐下,國(guó)産接口IP曙光已現。

此外,物理IP重要性日漸凸顯,越來越多的物理IP被(bèi)集成(chéng)進(jìn)芯片中,其性能(néng)、成(chéng)熟度也随著(zhe)在芯片産品的大規模量産中得到反複驗證和優化而不斷提高,商業價值愈加凸顯。據IPnest數據,2021年其他物理IP市場規模達8.93億美元,同比增長(cháng)24.17%。一方面(miàn),随著(zhe)芯片功能(néng)愈加複雜,系統級芯片中物理IP數量和類型不斷增加;另一方面(miàn),物聯網時代的到來,物聯網芯片的集成(chéng)度日益提升。此外,物理IP也得到越來越多的芯片設計公司、系統級廠商等用戶重視。

本報告基于半導體産業鏈上下遊各個關鍵環節與要素,涵蓋了公司規模、團隊背景、技術水平、營收能(néng)力、發(fā)展潛力、知名度等幾大核心維度,并結合專家訪談、深度調研等方法,最終确定入選本報告優秀企業案例。入選企業作爲半導體IP各個細分賽道(dào)兼具實力與潛力的創新型企業,既是樹立标杆企業以嘉獎鼓勵,也是爲産業及相關技術的落地部署與應用提供借鑒經(jīng)驗。具體企業如下:

芯耀輝作爲中國(guó)領先的專注先進(jìn)工藝的IP企業,緻力于先進(jìn)工藝國(guó)産半導體IP的研發(fā)和服務,突破“卡脖子”技術,完善先進(jìn)半導體工藝國(guó)産IP生态鏈。憑借IP産品質量好(hǎo)、穩定性高、兼容性強、跨工藝、可移植等獨特的價值和技術優勢,以及強大的本地化支持服務,服務于包括高性能(néng)計算、數據中心、智能(néng)汽車、5G、物聯網、人工智能(néng)、消費電子等數字社會的各個重要領域。

中茵微電子(南京)有限公司是一家專注于做先進(jìn)制程工藝IC設計,緻力于IP自主研發(fā)和服務、賦能(néng)芯片設計和SoC定制解決方案的技術平台公司,主要面(miàn)向(xiàng)高性能(néng)計算、數據中心、5G通信、人工智能(néng)、汽車電子等企業級領域。

賽昉科技(StarFive) 成(chéng)立于2018年,是一家具有獨立自主知識産權的本士高科技企業,提供全球領先的基于RISC-V 指令集的CPU IP、SoC平台、開(kāi)發(fā)闆等系列産品和解決方案,是中國(guó)RISC-V 軟硬件生态的領導者。

芯原微電子是一家依托自主半導體IP,爲客戶提供平台化、全方位、一站式芯片定制服務和半導體IP授權服務的企業。在芯原獨有的芯片設計平台即服務(Silicon Platform as a Service, SiPaaS)經(jīng)營模式下,通過(guò)基于公司自主半導體IP搭建的技術平台,芯原可在短時間内打造出從定義到測試封裝完成(chéng)的半導體産品,爲包含芯片設計公司、半導體垂直整合制造商 (IDM)、系統廠商、大型互聯網公司和雲服務提供商在内的各種(zhǒng)客戶提供高效經(jīng)濟的半導體産品替代解決方案。業務範圍覆蓋消費電子、汽車電子、計算機及周邊、工業、數據處理、物聯網等行業應用領域。

以下是報告節選正文内容:

标簽: 半導體IP

版權申明:本站文章部分自網絡,如有侵權,請聯系:hezuo@lyzg168.com

特别注意:本站所有轉載文章言論不代表本站觀點,本站所提供的攝影照片,插畫,設計作品,如需使用,請與原作者聯系,版權歸原作者所有

輸入您的聯系信息,我們將(jiāng)盡快和你取得聯系!

Tel:15137991270

企業QQ:210603461

Emile:hezuo@lyzg168.com

地址:洛陽市西工區王城大道(dào)221号富雅東方B座1711室

網站:https://www.lyzg168.com

我們的微信

關注兆光,了解我們的服務與最新資訊。

Copyright © 2018-2019 洛陽霆雲網絡科技有限公司