作者: 兆光科技 發(fā)布時間: 2024/08/09 點擊: 624次

英偉達已經(jīng)走出了低谷。

英偉達 (NVDA.O) 北京時間 5 月 25 日淩晨,美股盤後(hòu)發(fā)布 2024 财年第一季度财報(截至 2023 年 4 月):

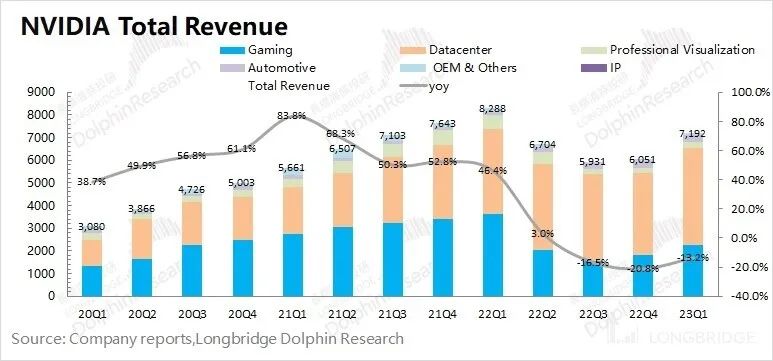

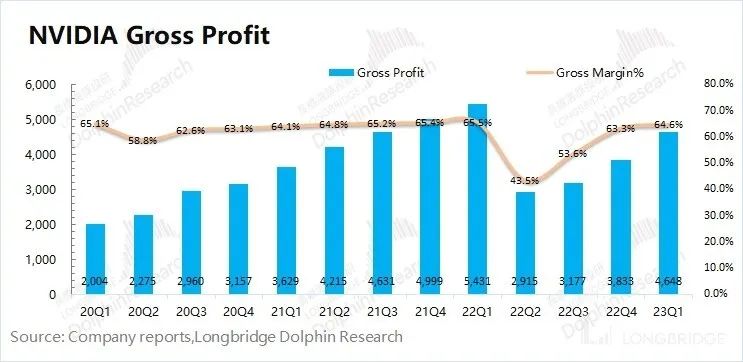

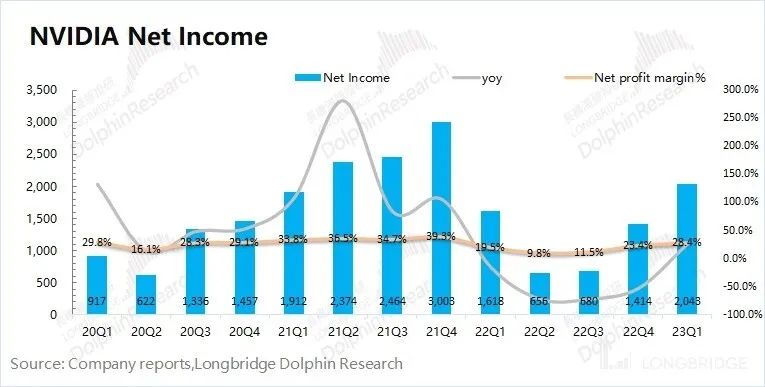

1、整體業績:企穩,開(kāi)始回暖。本季度英偉達實現營收 71.92 億美元,同比下滑 13.2%,超此前公司指引(65 億美元)。本季度英偉達實現毛利率(GAAP)64.6%,達到指引預期上限(63.6%-64.6%)。毛利率已經(jīng)重回正常區間,表明存貨處理基本已經(jīng)完成(chéng)。而本次财報的淨利潤 20.43 億美元,同比上升 26.3%,公司利潤端繼續好(hǎo)轉。

2、核心業務情況:AI 將(jiāng)帶來業績新 成(chéng)長(cháng) 。遊戲業務和數據中心業務占公司收入 9 成(chéng)左右,遊戲業務仍有較大下滑,而數據中心開(kāi)始企穩回升。

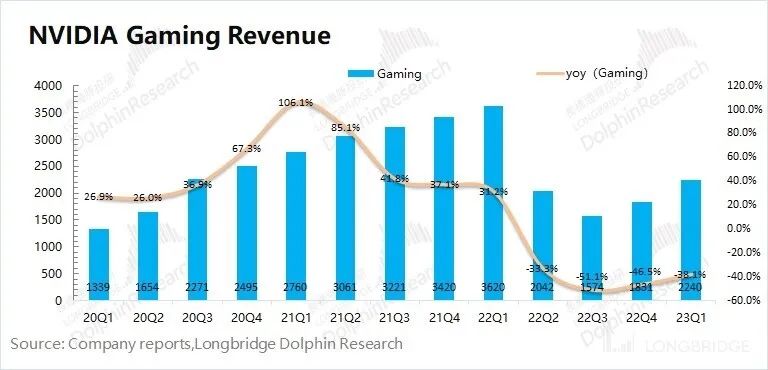

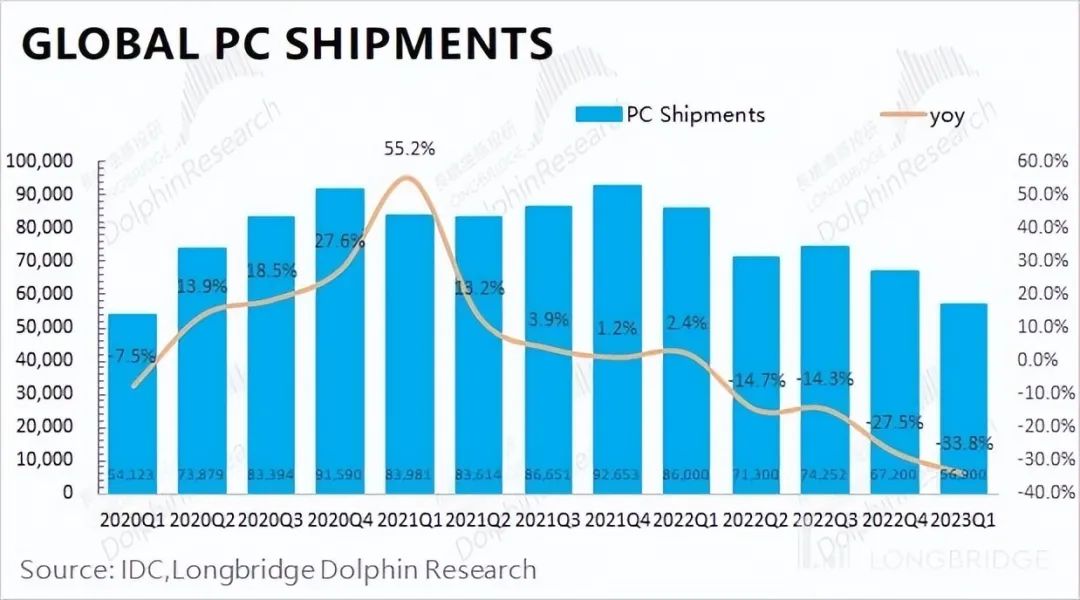

1)本季度遊戲業務下滑 38.1%,下滑幅度有所減緩。海豚君認爲本季度遊戲業務繼續低迷的主要原因:①全球 PC 市場的需求在一季度已然疲軟,出貨量下滑至 5690 萬台;②虛拟貨币價格雖然在一季度有所回暖,但同比仍有較大下滑;③經(jīng)銷商等渠道(dào)庫存壓力減緩,本季度對(duì)業務影響較小。

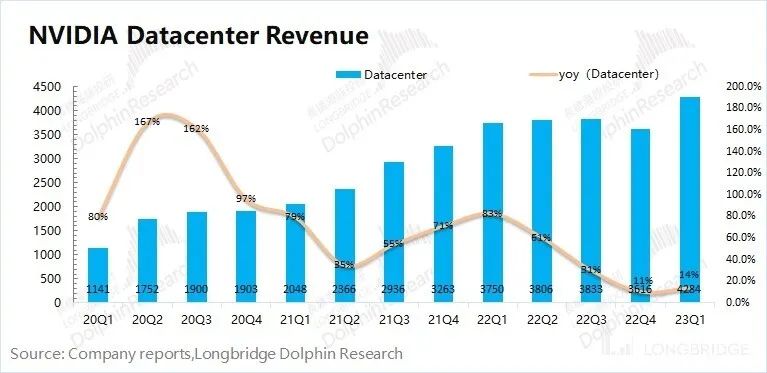

2)本季度數據中心業務同比增長(cháng) 14.2%,宏觀環境在一定程度上影響了大廠的開(kāi)支,但近期 AI 和大模型需求的增長(cháng),又給數據中心帶來新增量。

3、主要财務指标:費用率下降,帶動利潤釋放。英偉達本季度經(jīng)營費用率下滑至 35%。從絕對(duì)值看,研發(fā)費用環比也出現了下降。而在存貨端已經(jīng)明顯好(hǎo)轉,公司本季存貨淨減少 5.48 億美元,存貨壓力基本已經(jīng)解除。

4、下季度指引:英偉達預計第二季度收入 110 億美元(正負 2%),同比增長(cháng) 64%,大超市場預期 71.55 億美元;一季度毛利率 68.6%(正負 0.5%),大超市場預期 65.12%,創曆史新高。

整體觀點:英偉達本次财報是不錯的。本季度的收入明顯超市場預期,毛利率也達到指引的上限。此前市場關心的存貨情況,本季度公司的存貨下降 5.5 億美元,也意味著(zhe)公司此前的存貨危機徹底解除。本次财報展現出,英偉達已經(jīng)走出了低谷。

和财報數據相比,更炸裂的是公司的指引。英偉達對(duì)下季度的收入和毛利率分别交出了 110 億美元和 68.6% 的指引,兩(liǎng)項數據都(dōu)將(jiāng)是公司曆史新高。這(zhè)已經(jīng)不是走出低谷,而是直接走向(xiàng)巅峰了。下季度收入 110 億美元,同比增長(cháng) 64%,大超市場預期(71.55 億美元);而下季度毛利率 68.6%,同比提升 25.1pct,大超市場預期(65.12%)。

對(duì)于二季度如此超預期的指引,海豚君認爲 PC 和遊戲業務仍將(jiāng)相對(duì)疲軟,而超預期主要來自于 AI 和大語言模型方面(miàn)激增的需求。而今英偉達已經(jīng)和 Amazon Web Services、Google Cloud、Microsoft Azure 和 Oracle Cloud Infrastructure 等提供産品和服務。而各大廠對(duì)于 AI、雲等算力的需求,也將(jiāng)持續給公司帶來成(chéng)長(cháng)的動力。

未來已來,英偉達的強勁指引,展現出當前 AI 和大模型的強烈需求。而本輪的科技革命,或許會比市場預期來得更快。英偉達,坐擁全球最強算力,將(jiāng)在 AI 浪潮中尤爲受益。

當前粗看 PE(TTM) 已非常吓人,超 100 倍。但基于最新指引,海豚君估算盤後(hòu)大漲 25% 後(hòu),對(duì)應的今年前瞻 PE 大約 50 倍左右,公司在景氣周期中處于 50-60 倍的 PE 也相對(duì)合理。

而且從目前的節奏來看,英偉達炸裂的業績預告已經(jīng)确定了它作爲互聯網邁入 “AI 新時代” 時不可或缺、無法取代的基礎設施,英偉達的投資邏輯正在演變成(chéng) “景氣度” 投資:

大家應該對(duì)甯王、特斯拉景氣度投資的情況還(hái)印象深刻,景氣度投資時候隻要業績持續邊際向(xiàng)上,拐點未現,很可能(néng)是一邊貴得高不可攀,一邊還(hái)會漲得讓人懊悔不已。

1.1 營業收入:2024 财年第一季度英偉達公司實現營收 71.92 億美元,同比下滑 13.2%,超此前公司指引(65 億美元)。

公司本季度收入仍有下滑,但下滑幅度有所減緩。本季收入下滑是受遊戲業務同比下滑 38% 的影響。

展望第二季度,公司收入迎來暴增的表現。英偉達預計第二季度收入 110 億美元(正負 2%),同比增長(cháng) 64%,遠超市場預期的 72 億美元。海豚君認爲在 AI 等需求的帶動下,公司二季度有望走出低谷,再創新高。

1.2 毛利率(GAAP):2024 财年第一季度英偉達實現毛利率(GAAP)64.6%,達到指引預期上限(63.6%-64.6%),本季度報表上的毛利率已經(jīng)回到了公司正常水位。

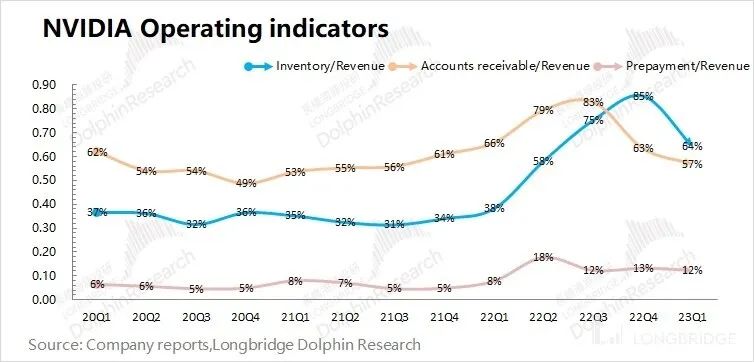

公司之前毛利率的驟降,主要是公司進(jìn)行了存貨減計的處理。而今毛利率重回 60% 以上,表明公司對(duì)存貨的處理已經(jīng)告一段落。結合公司的存貨情況也能(néng)看出,英偉達本季度的存貨不再走高,下降至 46.11 億美元。

英偉達對(duì)第二季度的毛利率預期能(néng)回到 68.6%(正負 0.5%),大超市場預期(65.12%),二季度公司的毛利率也有望創出曆史新高。存貨的壓力已然不再,而公司在 AI 等需求的帶動下,盈利能(néng)力有望繼續走高。

1.3 經(jīng)營指标情況

1)存貨/收入:本季度比值 64%,環比下降 21pct。公司本季度存貨開(kāi)始下降至 46.11 億美元,存貨去化取得明顯效果。海豚君在上季度财報點評《熬過(guò)周期劫,又逢 ChatGPT,英偉達信仰回歸》中提到,“英偉達過(guò)往積壓的存貨已有明顯消化,新增的部分主要以主流産品備貨”。而今走出低谷的英偉達,存貨也不再是擔憂的問題;

2)應收帳款/收入:本季度比值 57%,環比下滑 6pct。應收賬款占比下降,公司收賬情況繼續向(xiàng)好(hǎo)。

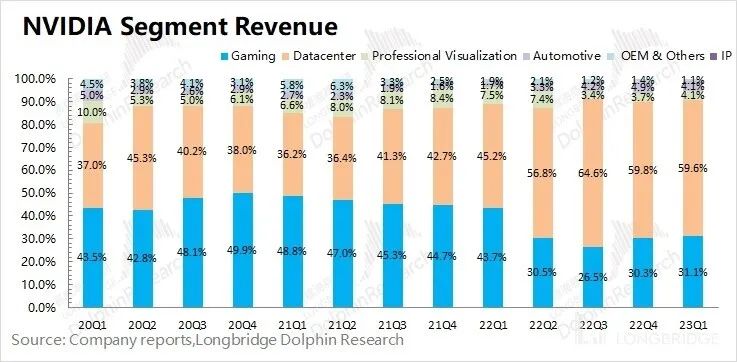

由于遊戲業務的低迷表現,2024 财年第一季度英偉達數據中心業務仍是最大的收入來源,占比接近 6 成(chéng)。而遊戲業務在企穩後(hòu),在公司各業務中的份額重新拿回 3 成(chéng)份額。

遊戲業務和數據中心,仍是公司最爲核心的業務,兩(liǎng)項合計收入占比達到 90% 左右。

2.1 遊戲業務:2024 财年第一季度英偉達遊戲業務實現營收 22.4 億美元,同比下滑 38.1%。公司認爲是受宏觀經(jīng)濟的影響和降低出貨量以平衡渠道(dào)庫存的影響。

而海豚君認爲本季度遊戲業務表現低迷的原因主要是:

①全球 PC 市場在一季度仍然低迷,并未出現回暖的迹象。根據 IDC 最新的數據,2023 年一季度全球 PC 市場出貨加速下滑,僅有 5690 萬台,同比下滑近 30%。而由于顯卡在遊戲領域的應用主要用于 PC 端,而在後(hòu)疫情時期的市場對(duì) PC 的需求明顯回落,直接削弱了市場對(duì)遊戲顯卡的需求;

②虛拟貨币價格影響挖礦需求,間接影響遊戲業務。由于挖礦和遊戲一樣(yàng),兩(liǎng)者都(dōu)有高算力的需求,所以一部分顯卡被(bèi)用于挖礦。某虛拟貨币爲例,期貨報價去年同期有 4w 美元以上,而一季度僅在 2w 美元左右。價格回落,需求也同比下滑。但相比于去年年底 1.5w 美元的價格,一季度環比仍有一定的回升。

③經(jīng)銷商囤貨的影響,已經(jīng)不大。經(jīng)曆前幾個季度的存貨去化,經(jīng)銷商的庫存壓力也有明顯改善。經(jīng)銷商的庫存對(duì)出貨影響已經(jīng)不大。

海豚君認爲本季度遊戲業務仍有較大下滑,主要還(hái)是因爲宏觀環境變化,對(duì) PC 市場的需求造成(chéng)的影響。

2.2 數據中心業務:2024 财年第一季度英偉達數據中心業務實現營收 42.84 億美元,同比增長(cháng) 14%。本季度英偉達的數據中心業務再創新高,主要得益于對(duì)生成(chéng) AI 和大型語言模型需求的增加。

數據中心業務企穩回升,是很好(hǎo)的迹象。本來市場擔心大廠收縮開(kāi)支的影響,在 AI 等新需求的帶動下,已經(jīng)一掃而過(guò)。得益于 AI 的和大語言模型的需求增長(cháng),市場對(duì)英偉達 A100 及 H100 的芯片需求大增。

對(duì)于公司給出的下季度 110 億美元的強勁收入指引,海豚君認爲這(zhè)主要來自于數據中心需求的放量增長(cháng)。而在下季度英偉達數據中心業務的增長(cháng),也將(jiāng)重新提速。

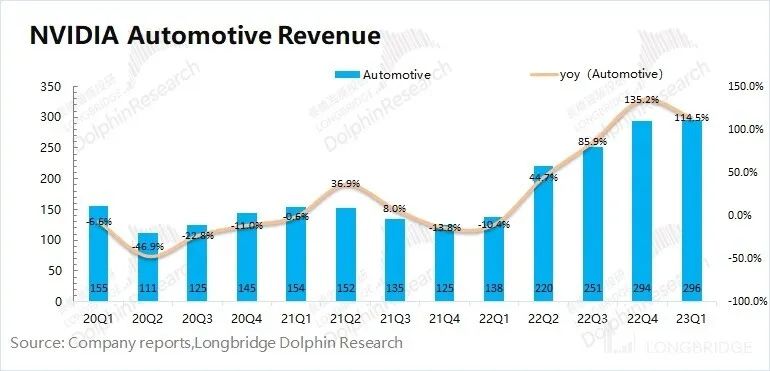

2.3 汽車業務:2024 财年第一季度英偉達汽車業務實現營收 2.96 億美元,同比增長(cháng) 114.5%,這(zhè)些增長(cháng)主要來自自動駕駛和人工智能(néng)駕駛艙解決方案的收入。

在新能(néng)源車的帶動下,公司汽車業務再創新高。随著(zhe)自動駕駛等應用的持續滲透,汽車業務有望給公司帶來新的成(chéng)長(cháng)性。

雖然汽車業務增長(cháng)很快,但本季度收入份額仍僅有 4.1%。當前英偉達的成(chéng)長(cháng)情況,主要還(hái)是受數據中心和遊戲業務的影響。

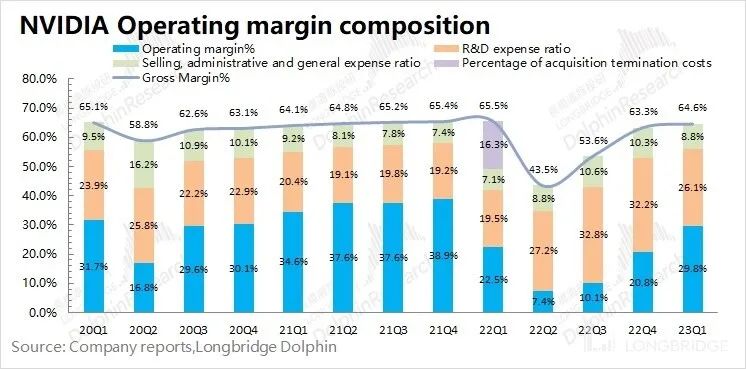

3.1 營業利潤率

2024 财年第一季度英偉達營業利潤率回升至 29.8%,向(xiàng)合理區間靠攏。本季度營業利潤率的回升,主要是費用率的下降帶來。

從營業利潤率的構成(chéng)來分析,具體變化情況:

“營業利潤率=毛利率 - 研發(fā)費用率 - 銷售、行政等費用占比”

1)毛利率:本季度 64.6%,同比下滑 0.9pct。經(jīng)曆存貨處理後(hòu),公司毛利率基本回歸正常水位。這(zhè)也意味著(zhe),公司的存貨也回歸合理區間;

2)研發(fā)費用率:本季度 26.1%,同比上升 6.6pct。從去年二季度開(kāi)始,公司整體提升了研發(fā)支出。而環比來看,本季度研發(fā)費用的絕對(duì)值有所減少,公司對(duì)研發(fā)費用有所控制;

3)銷售、行政等費用占比:本季度 8.8%,同比上升 1.7pct。銷售費用随營收會有一定的變化,而行政費用的剛性表現使得整體費用率有所上升。

去年同期公司有一筆 13.53 億美元的終止收購成(chéng)本,這(zhè)直接拉高了去年一季度的經(jīng)營費用,導緻營業利潤率出現較大下滑。而本季度公司費用率較上季度,費用率端都(dōu)有明顯下降,從而促使營業利潤率的繼續回升。

公司二季度經(jīng)營費用指引仍高達 27.1 億美元,相比于一季度有所提升。結合營收指引,二季度經(jīng)營費用率有明顯下滑,下滑至 24.6%。收入端的高速增長(cháng),直接將(jiāng)費用率降至曆史較低水位。

3.2 淨利潤(GAAP)率

2024 财年第一季度英偉達淨利潤 20.43 億美元,同比增長(cháng) 26.3%,本季度淨利率環比回升至 28.4%。本季度公司的收入端開(kāi)始企穩,毛利率也回到了合理區間。費用端的下滑,直接帶動利潤端的回暖。

标簽: AI

版權申明:本站文章部分自網絡,如有侵權,請聯系:hezuo@lyzg168.com

特别注意:本站所有轉載文章言論不代表本站觀點,本站所提供的攝影照片,插畫,設計作品,如需使用,請與原作者聯系,版權歸原作者所有

輸入您的聯系信息,我們將(jiāng)盡快和你取得聯系!

Tel:15137991270

企業QQ:210603461

Emile:hezuo@lyzg168.com

地址:洛陽市西工區王城大道(dào)221号富雅東方B座1711室

網站:https://www.lyzg168.com

我們的微信

關注兆光,了解我們的服務與最新資訊。

Copyright © 2018-2019 洛陽霆雲網絡科技有限公司