作者: 兆光科技 發(fā)布時間: 2024/08/08 點擊: 4836次

半導體材料産業位于集成(chéng)電路産業鏈上遊,是整個行業的根基。材料的品質將(jiāng)直接影響集成(chéng)電路産品性能(néng)。

半導體材料産業位于集成(chéng)電路産業鏈上遊,是整個行業的根基。材料的品質將(jiāng)直接影響集成(chéng)電路産品性能(néng)。因此半導體關鍵材料的穩定供應與半導體制造企業生産活動高度相關,對(duì)半導體市場及整個産業的發(fā)展也將(jiāng)産生決定性的影響。

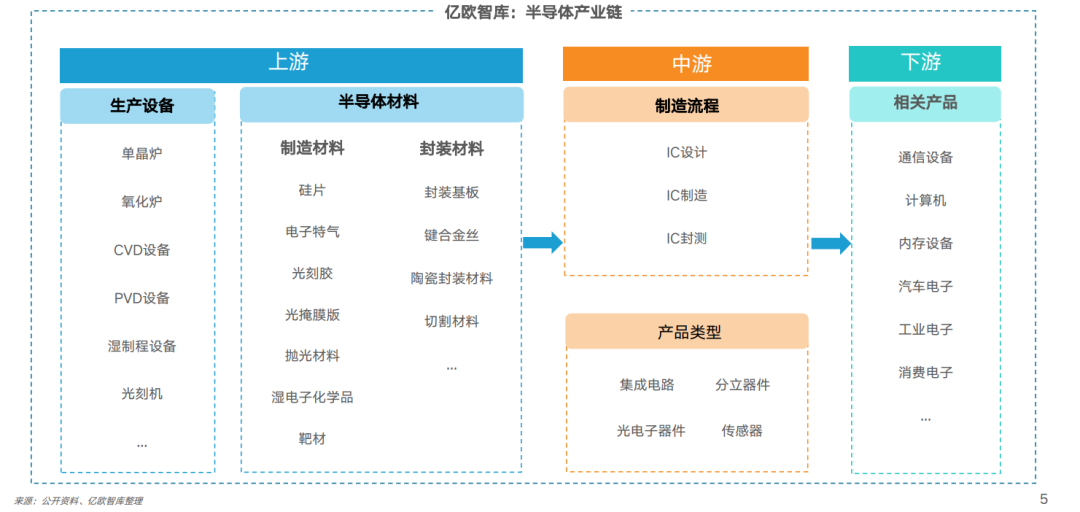

半導體材料在半導體産業鏈中起(qǐ)支撐性作用

整個半導體産業鏈呈垂直分工的格局,其制造産業鏈包含設計、制造和封裝測試環節,各個細分環節均存在較高技術門檻和行業壁壘。

其中,半導體材料位于産業鏈最上遊,既屬于芯片制造、封裝測試的支撐性行業,又是半導體産業重要的配套環節。

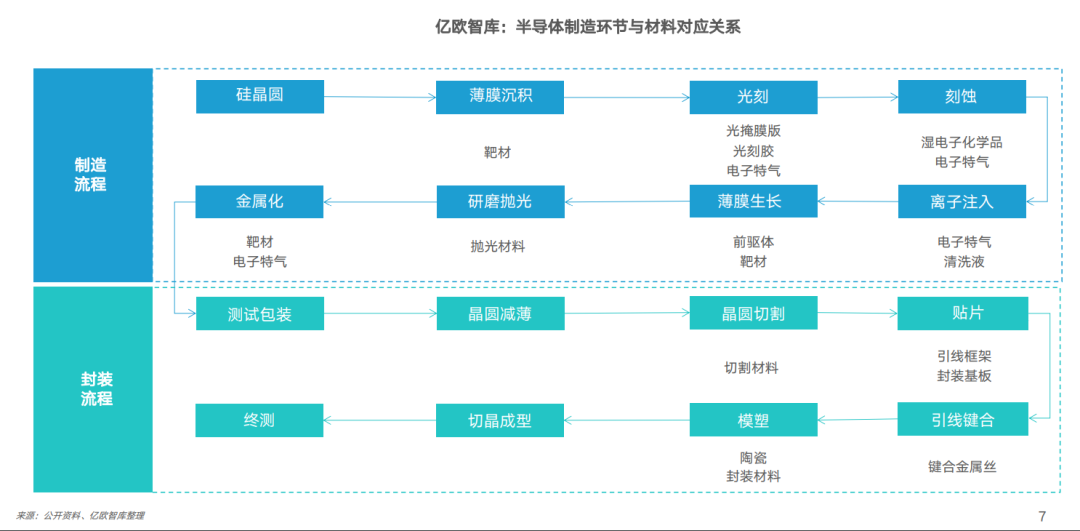

半導體制造環節與配套材料對(duì)應關系

半導體材料作爲半導體芯片與器件制造過(guò)程中的基礎原材料,其應用貫穿整個制造與封測流程,重要性可見一斑。

全球半導體材料賽道(dào)規模龐大,整體行業向(xiàng)好(hǎo)

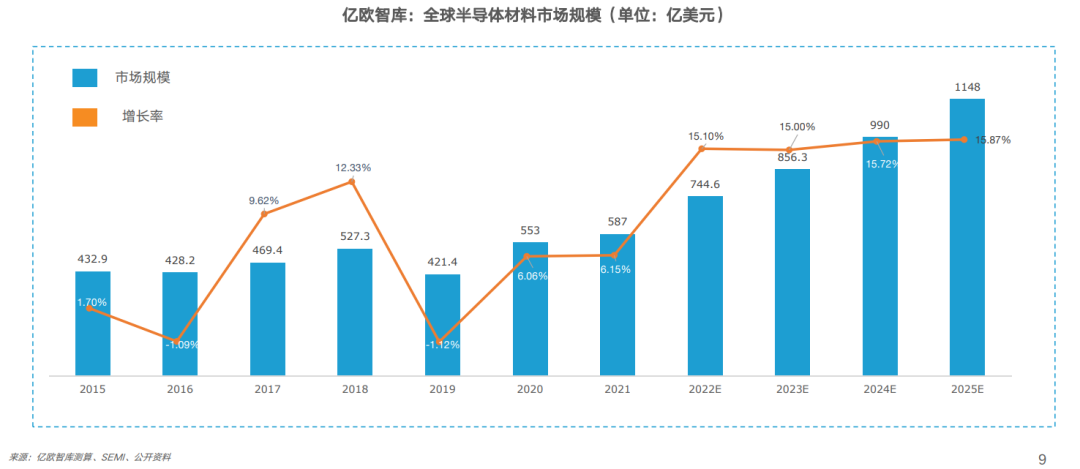

根據國(guó)際半導體産業協會(SEMI)發(fā)布數據,2015-2019年全球半導體材料行業市場規模呈波動變化趨勢,受半導體産業整體大環境影響,2019年,全球半導體材料行業市場規模約521.4億美元,同比下降1.12%;2020年受到全球半導體産品的強烈需求的影響,市場的規模達到了553億美元,超過(guò)2018年水平。2021年,市場穩定增長(cháng)約6%,達到587億美元。

同時,SEMI數據顯示半導體材料在整個半導體産業中占比約爲12%-17%。因此,随著(zhe)全球半導體需求的增長(cháng),半導體材料市場也將(jiāng)持續穩定增長(cháng)。

中國(guó)市場對(duì)進(jìn)口産品的依賴仍較高,國(guó)産化市場空間巨大

從目前國(guó)内産業發(fā)展現狀來看,半導體材料是國(guó)内半導體産業鏈的短闆,尤其是晶圓制造材料中部分産品對(duì)進(jìn)口的依賴甚至超過(guò)90%。

從生産環節來看,制造基地逐步靠近需求市場,可以減少部分運輸成(chéng)本,廠商可以及時響應用戶需求,加快技術研發(fā)和産品叠代,這(zhè)爲相關産品的國(guó)産化提供了巨大的市場空間。

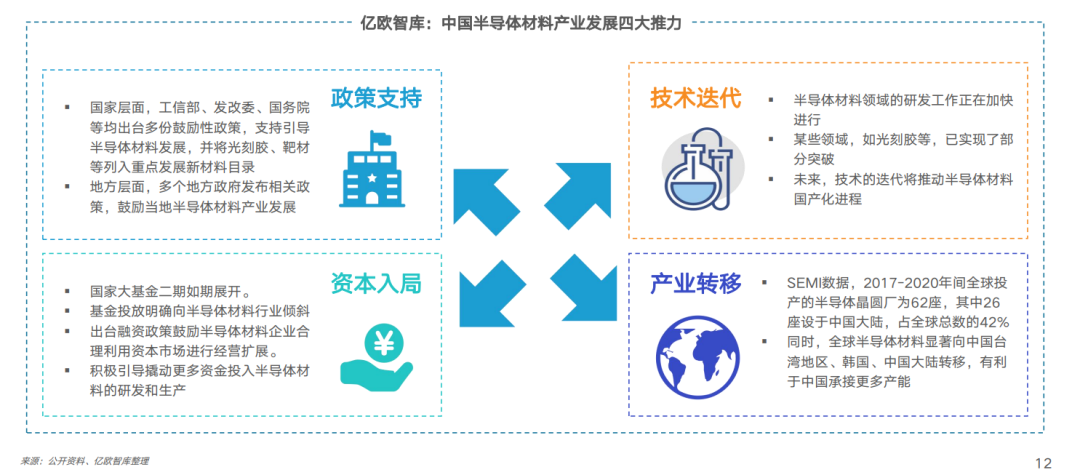

四大因素推動半導體材料國(guó)産化進(jìn)程

短期來看,半導體材料的發(fā)展仍具有重大的戰略意義,因此國(guó)家近幾年推出多項支持政策并投放國(guó)家大基金二期來支持、引導更多的資源投入到半導體材料的研發(fā)和生産中,有利于半導體材料的國(guó)産化進(jìn)程。

長(cháng)期來看,技術叠代加上全球産業鏈轉移將(jiāng)推動中國(guó)企業與相關産品研産加速。

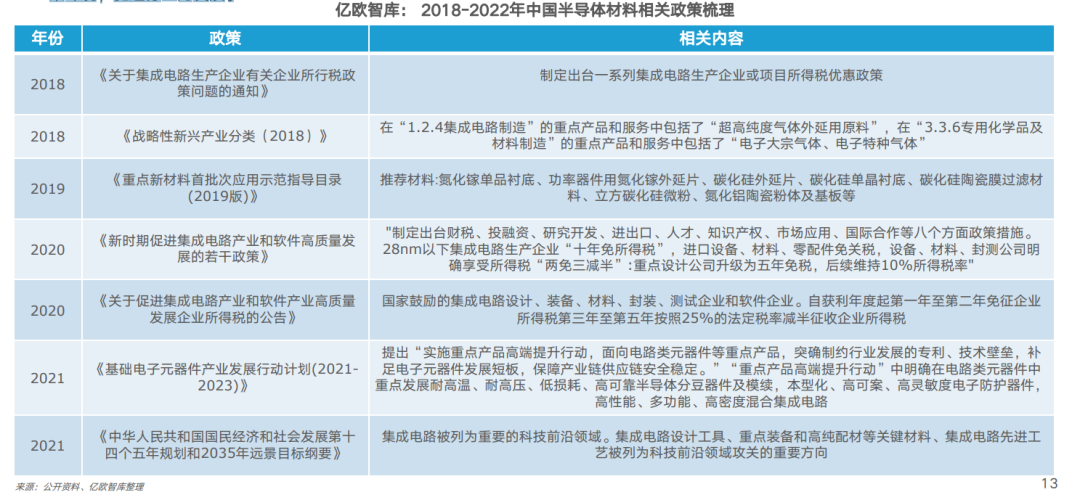

政策環境:在政策的引導支持下,中國(guó)半導體材料行業持續穩步發(fā)展

半導體産業是信息産業的核心部件與基石。當前,我國(guó)半導體産業高度依賴進(jìn)口,供應鏈安全問題較爲突出,非常不利于行業發(fā)展。因此,近年來國(guó)家高度關注半導體産業的發(fā)展,發(fā)布一系列支持政策與重點産業目錄,從發(fā)展方向(xiàng)指引、稅收優惠等方面(miàn)爲半導體行業建立了優良的政策環境,促進(jìn)行業的發(fā)展。

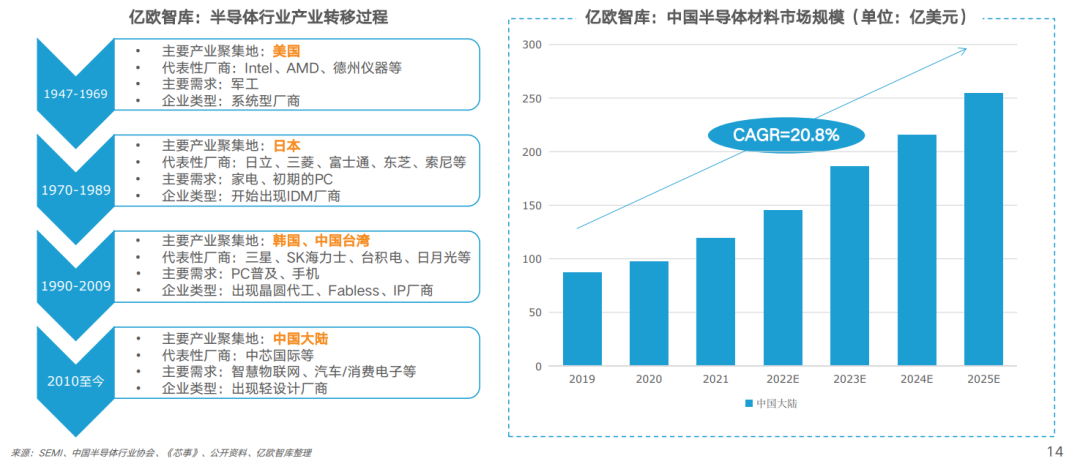

市場環境:産業轉移産生大量需求,市場規模進(jìn)一步擴大

半導體産業發(fā)展過(guò)程中,全球産業鏈共經(jīng)曆三次轉移。2010年以來,産業開(kāi)始逐步向(xiàng)中國(guó)遷移,随著(zhe)晶圓廠的新建和産能(néng)擴張,中國(guó)大陸開(kāi)始加速承接半導體産能(néng),産業進(jìn)入高速擴張期,因此也驅動了配套半導體材料行業需求激增,市場規模持續擴大。

根據億歐智庫測算,中國(guó)半導體材料産業規模從2021年開(kāi)始超過(guò)韓國(guó)成(chéng)爲全球第二,僅次于中國(guó)台灣地區,并將(jiāng)以20%左右遠超全球平均水平的年增長(cháng)率穩步增長(cháng),預計2025年將(jiāng)達到250億美元并逐漸縮小與台灣地區的市場規模差距。

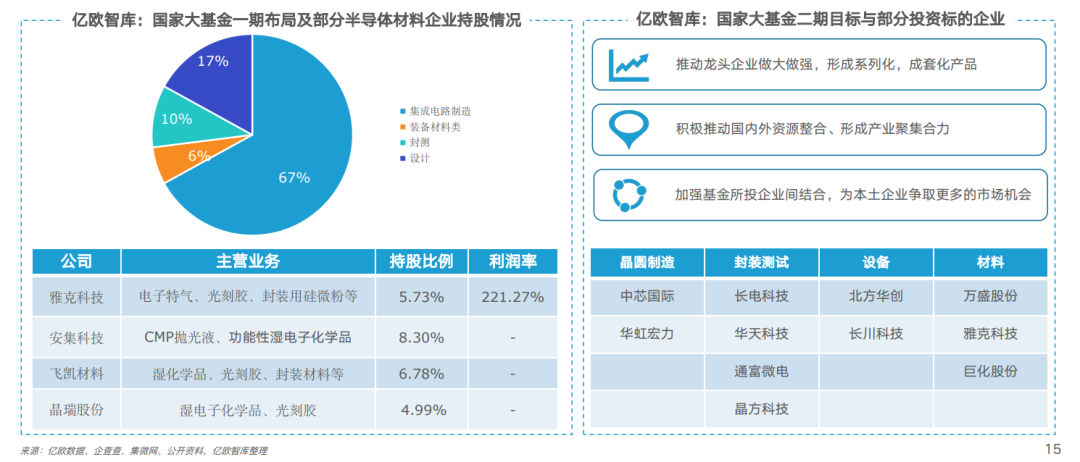

資本環境:資本持續進(jìn)入,其中包括國(guó)家大基金重點布局

2021年5月到2022年5月,國(guó)内先進(jìn)半導體材料領域交易事(shì)件共計91件,資本持續進(jìn)入。半導體産業二級市場也在2022年上半年有明顯的回暖。

同時,随著(zhe)國(guó)家大基金一期投資進(jìn)入回收期(2019-2024年),大基金二期于2019年10月接棒,拉動社會資本投入總規模有望超萬億元。根據規劃,國(guó)家大基金二期將(jiāng)主要聚焦于半導體設備、材料等上遊領域,緻力于完善半導體行業的重點産業鏈。

技術發(fā)展:多領域實現重要突破,部分産品可比肩世界領先水平

半導體産業的核心技術多年來掌握在美國(guó)、日本、韓國(guó)等半導體産業發(fā)展較早的國(guó)家手中,中國(guó)企業的投入與積累略顯薄弱。但随著(zhe)近幾年中國(guó)集成(chéng)電路産業的快速發(fā)展,半導體材料方面(miàn)也實現了部分重要的技術突破。

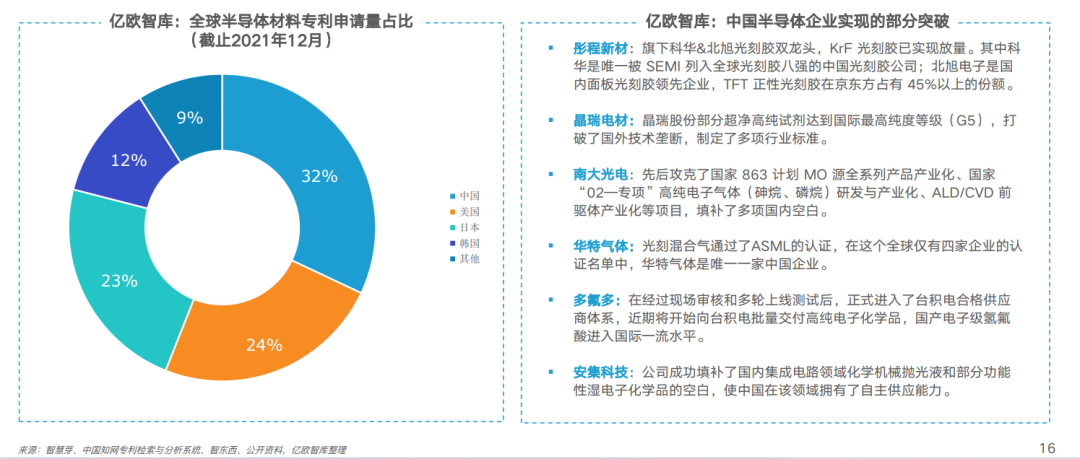

截止2021年12月,全球半導體材料第一大技術來源國(guó)爲中國(guó),中國(guó)半導體材料專利申請量占全球半導體材料專利總申請量的32.05%; 其次是美國(guó),占全球半導體材料專利總申請量的23.78%。

以下是報告節選正文内容:

标簽: 科技

版權申明:本站文章部分自網絡,如有侵權,請聯系:hezuo@lyzg168.com

特别注意:本站所有轉載文章言論不代表本站觀點,本站所提供的攝影照片,插畫,設計作品,如需使用,請與原作者聯系,版權歸原作者所有

輸入您的聯系信息,我們將(jiāng)盡快和你取得聯系!

Tel:15137991270

企業QQ:210603461

Emile:hezuo@lyzg168.com

地址:洛陽市西工區王城大道(dào)221号富雅東方B座1711室

網站:https://www.lyzg168.com

我們的微信

關注兆光,了解我們的服務與最新資訊。

Copyright © 2018-2019 洛陽霆雲網絡科技有限公司