作者: 兆光科技 發(fā)布時間: 2024/08/08 點擊: 1211次

百舸争流,創新者先

從2022.11.30的ChatGPT,到2023.6.13的360智腦大模型2.0,全球AI界已爲大模型持續瘋狂了七個多月。ChatGPT們正如雨後(hòu)春筍般湧現,向(xiàng)AI市場投放一個個“炸彈”:辦公、醫療、教育、制造,亟需AI的賦能(néng)。

而AI應用千千萬,把大模型打造好(hǎo)才是硬道(dào)理。

對(duì)于大模型“世界”來說,算法是“生産關系”,是處理數據信息的規則與方式;算力是“生産力”,能(néng)夠提高數據處理、算法訓練的速度與規模;數據是“生産資料”,高質量的數據是驅動算法持續叠代的養分。在這(zhè)之中,算力是讓大模型轉動的前提。

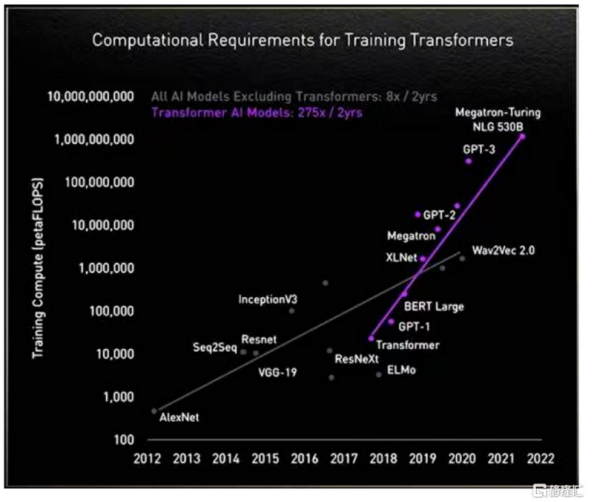

我們都(dōu)知道(dào)的是,大模型正對(duì)算力提出史無前例的要求,具體的表現是:據英偉達數據顯示,在沒(méi)有以Transformer模型爲基礎架構的大模型之前,算力需求大緻是每兩(liǎng)年提升8倍;而自利用Transformer模型後(hòu),算力需求大緻是每兩(liǎng)年提升275倍。基于此,530B參數量的Megatron-Turing NLG模型,將(jiāng)要吞噬超10億FLOPS的算力。

(AI不同模型算法算力叠代情況 圖源:格隆彙)

作爲大模型的大腦——AI芯片,是支撐ChatGPT們高效生産及應用落地的基本前提。保證算力的高效、充足供應,是目前AI大算力芯片廠商亟需解決的問題。

GPT-4等大模型向(xiàng)芯片廠商獅子大開(kāi)口的同時,也爲芯片廠商尤其是初創芯片廠商,帶來一個利好(hǎo)消息:軟件生态重要性正在下降。

早先技術不夠成(chéng)熟之時,研究者們隻能(néng)從解決某個特定問題起(qǐ)步,參數量低于百萬的小模型由此誕生。例如谷歌旗下的AI公司DeepMind,讓AlphaGO對(duì)上百萬種(zhǒng)人類專業選手的下棋步驟進(jìn)行專項“學(xué)習”。

而小模型多了之後(hòu),硬件例如芯片的适配問題迫在眉睫。故,當英偉達推出統一生态CUDA之後(hòu),GPU+CUDA迅速博得計算機科學(xué)界認可,成(chéng)爲人工智能(néng)開(kāi)發(fā)的标準配置。

現如今紛紛湧現的大模型具備多模态能(néng)力,能(néng)夠處理文本、圖片、編程等問題,也能(néng)夠覆蓋辦公、教育、醫療等多個垂直領域。這(zhè)也就意味著(zhe),适應主流生态并非唯一的選擇:在大模型對(duì)芯片需求量暴漲之時,芯片廠商或許可以隻适配1-2個大模型,便能(néng)完成(chéng)以往多個小模型的訂單。

也就是說,ChatGPT的出現,爲初創芯片廠商們提供了彎道(dào)超車的機會。這(zhè)就意味著(zhe),AI芯片市場格局將(jiāng)發(fā)生巨變:不再是個别廠商的獨角戲,而是多個創新者的群戲。

本報告將(jiāng)梳理AI芯片行業發(fā)展概況、玩家情況,總結出大算力時代,玩家提高算力的路徑,并基于此,窺探AI大算力芯片的發(fā)展趨勢。

現階段的AI芯片,根據技術架構種(zhǒng)類來分,主要包括GPGPU、FPGA、以 VPU、TPU 爲代表的 ASIC、存算一體芯片。

根據其在網絡中的位置,AI 芯片可以分爲雲端AI芯片 、邊緣和終端AI芯片;

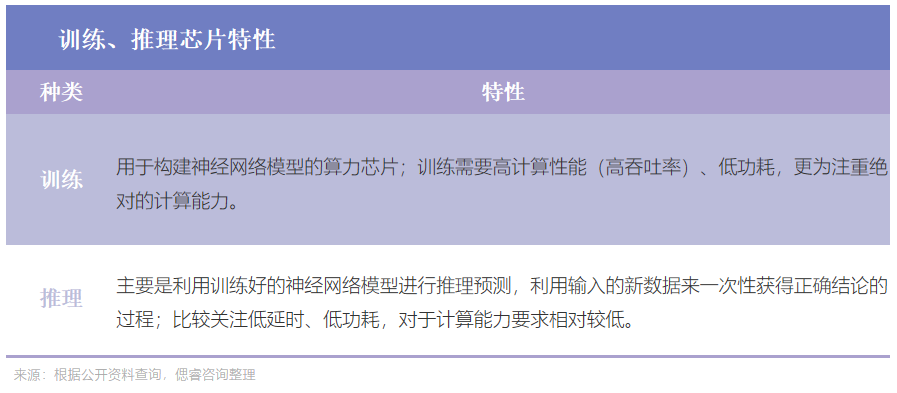

雲端主要部署高算力的AI訓練芯片和推理芯片,承擔訓練和推理任務,例如智能(néng)數據分析、模型訓練任務等;

邊緣和終端主要部署推理芯片,承擔推理任務,需要獨立完成(chéng)數據收集、環境感知、人機交互及部分推理決策控制任務。

根據其在實踐中的目标,可分爲訓練芯片和推理芯片:

縱觀AI芯片在國(guó)内的發(fā)展史,AI芯片國(guó)産化進(jìn)程大緻分爲三個時代。

自2000年互聯網浪潮拉開(kāi)AI芯片的序幕後(hòu),2010年前後(hòu),數據、算法、算力和應用場景四大因素的逐漸成(chéng)熟,正式引發(fā)AI産業的爆發(fā)式增長(cháng)。申威、沸騰、兆芯、龍芯、魂芯以及雲端AI芯片相繼問世,标志著(zhe)國(guó)産AI芯片正式啓航。

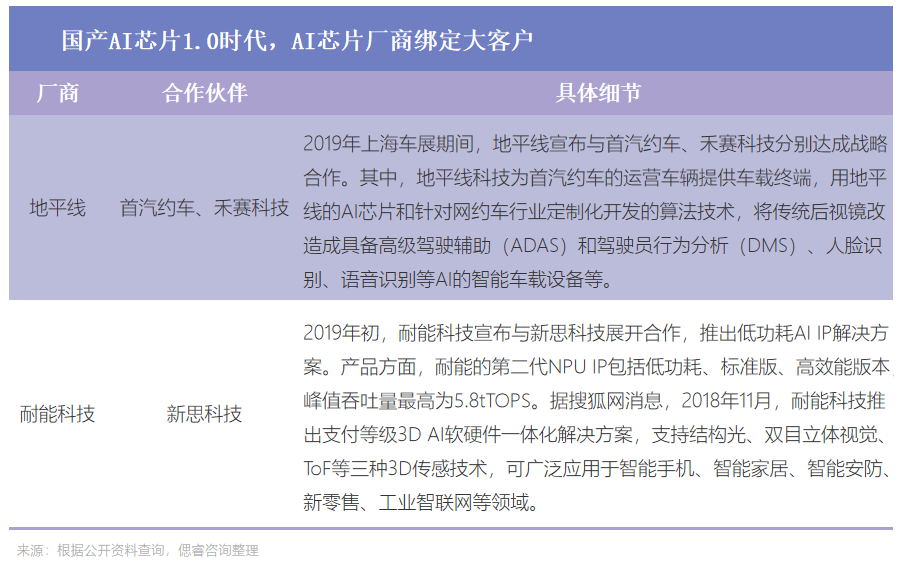

2016年5月,當谷歌揭曉AlphaGo背後(hòu)的功臣是TPU時,ASIC随即成(chéng)爲“當紅辣子雞”。于是在2018年,國(guó)内寒武紀、地平線等國(guó)内廠商陸續跟上腳步,針對(duì)雲端AI應用推出ASIC架構芯片,開(kāi)啓國(guó)産AI芯片1.0時代。

ASIC芯片,能(néng)夠在某一特定場景、算法較固定的情況下,實現更優性能(néng)和更低功耗,基于此,滿足了企業對(duì)極緻算力和能(néng)效的追求。

所以當時的廠商們,多以捆綁合作爲主:大多芯片廠商尋找大客戶們實現“專用場景”落地,而有著(zhe)綜合生态的大廠選擇單打獨鬥。

地平線、耐能(néng)科技等AI芯片廠商,分别專注AI芯片的細分領域,采用“大客戶捆綁”模式進(jìn)入大客戶供應鏈。

在中廠們綁定大客戶協同發(fā)展之際,自有生态的大廠阿裡(lǐ)成(chéng)立獨資芯片公司平頭哥,著(zhe)眼AI和量子計算。

2019年,平頭哥發(fā)布的第一款AI芯片含光800,便是基于ASIC架構打造,用于雲端推理。據阿裡(lǐ)介紹,1顆含光800的算力相當于10顆GPU,含光800推理性能(néng)達到78563 IPS,能(néng)效比500 IPS/W。相比傳統GPU算力,性價比提升100%。

在1.0時代,剛出世的國(guó)内芯片廠商們選擇綁定大客戶,有綜合生态的大廠選擇向(xiàng)内自研,共同踏上探索AI芯片算力的征途。

盡管ASIC有著(zhe)極緻的算力和能(néng)效,但也存在著(zhe)應用場景局限、依賴自建生态、客戶遷移難度大、學(xué)習曲線較長(cháng)等問題。

于是,通用性更強的GPGPU(通用圖形處理器)在不斷叠代和發(fā)展中成(chéng)爲AI計算領域的最新發(fā)展方向(xiàng),當上AI芯片2.0時代的指路人。

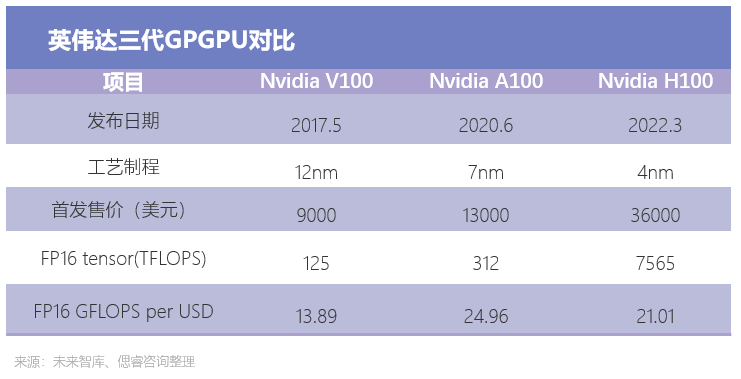

自2020年起(qǐ),以英偉達爲代表的GPGPU架構開(kāi)始有著(zhe)不錯的性能(néng)表現。通過(guò)對(duì)比英偉達近三代旗艦産品發(fā)現,從FP16 tensor 算力來看,性能(néng)實現逐代翻倍的同時,算力成(chéng)本在下降。

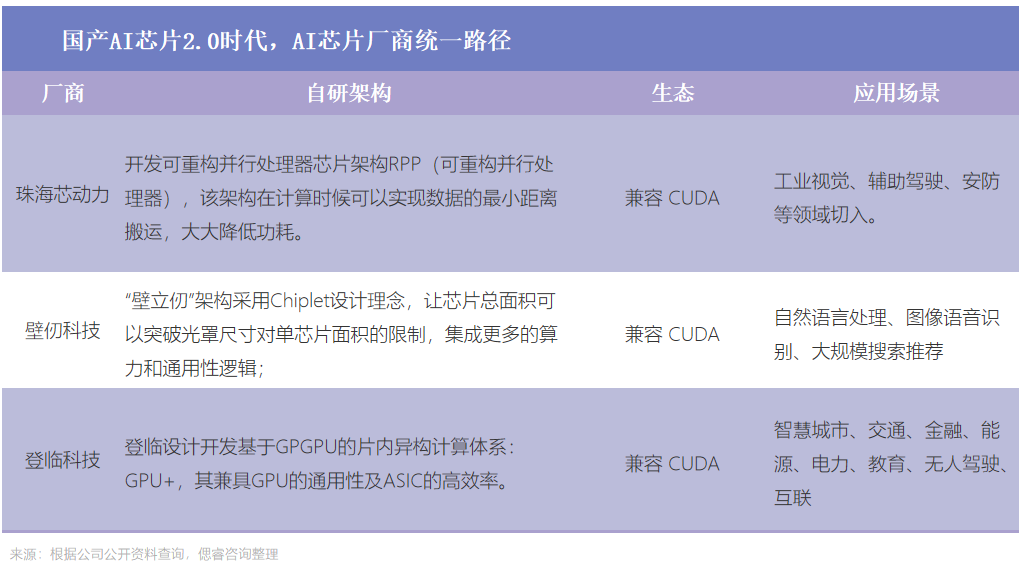

于是,國(guó)内多個廠商紛紛布局GPGPU芯片,主打CUDA兼容,試探著(zhe)AI算力芯片的極限。2020年起(qǐ),珠海芯動力、壁仞科技、沐曦、登臨科技、天數智芯、瀚博半導體等新勢力集結發(fā)力,大家一緻的動作是:自研架構,追随主流生态,切入邊緣側場景。

在前兩(liǎng)個時代中,國(guó)産AI芯片廠商都(dōu)在竭力順應時代潮流,前赴後(hòu)繼地跟随國(guó)際大廠的步伐,通過(guò)研發(fā)最新芯片解決AI算力芯片的挑戰。

我們能(néng)看到的變化是,在2.0時代中,國(guó)産AI芯片廠商自主意識覺醒,嘗試著(zhe)自研架構以求突破。

ASIC芯片的弱通用性難以應對(duì)下遊層出不窮的應用,GPGPU受制于高功耗與低算力利用率,而大模型又對(duì)算力提出前所未有的高要求:目前,大模型所需的大算力起(qǐ)碼是1000TOPS及以上。

以 2020 年發(fā)布的 GPT-3 預訓練語言模型爲例,其采用的是2020年最先進(jìn)的英偉達A100 GPU, 算力是624TOPS。2023年,随著(zhe)模型預訓練階段模型叠代,又新增訪問階段井噴的需求,未來模型對(duì)于芯片算力的需求起(qǐ)碼要破千。

再例如自動駕駛領域,根據财通證券研究所表明,自動駕駛所需單個芯片的算力未來起(qǐ)碼要1000+TOPS:2021年4月, 英偉達就已經(jīng)發(fā)布了算力爲1000TOPS的DRIVE Atlan芯片;到了今年,英偉達直接推出芯片Thor,達到2000TOPS。

由此,業界亟需新架構、新工藝、新材料、新封裝,突破算力天花闆。除此之外,日漸緊張的地緣關系,無疑又給高度依賴先進(jìn)制程工藝的AI大算力芯片廠商們提出新的挑戰。

在這(zhè)些大背景下,從2017年到2021年間集中成(chéng)立的一批初創公司,選擇跳脫傳統馮·諾依曼架構,布局存算一體等新興技術,中國(guó)AI芯片3.0時代,正式拉開(kāi)帷幕。

目前存算一體,正在上升期:

學(xué)界,ISSCC上存算/近存算相關的文章數量迅速增加:從20年的6篇上漲到23年的19篇;其中數字存内計算,從21年被(bèi)首次提出後(hòu),22年迅速增加到4篇。

産界,巨頭紛紛布局存算一體,國(guó)内陸陸續續也有近十幾家初創公司押注該架構:

在特斯拉2023 Investor Day預告片末尾,特斯拉的dojo超算中心和存算一體芯片相繼亮相;在更早之前,三星、阿裡(lǐ)達摩院包括AMD也早早布局并推出相關産品:阿裡(lǐ)達摩院表示,相比傳統CPU計算系統,存算一體芯片的性能(néng)提升10倍以上,能(néng)效提升超過(guò)300倍;三星表示,與僅配備HBM的GPU加速器相比,配備HBM-PIM的GPU加速器一年的能(néng)耗降低了約2100GWh。

目前,國(guó)内的億鑄科技、知存科技、蘋芯科技、九天睿芯等十餘家初創公司采用存算一體架構投注于AI算力,其中億鑄科技、千芯科技偏向(xiàng)數據中心等大算力場景。

現階段,業内人士表示,存算一體將(jiāng)有望成(chéng)爲繼CPU、GPU架構之後(hòu)的第三種(zhǒng)算力架構。

該提法的底氣在于,存算一體理論上擁有高能(néng)效比優勢,又能(néng)繞過(guò)先進(jìn)制程封鎖,兼顧更強通用性與更高性價比,算力發(fā)展空間巨大。

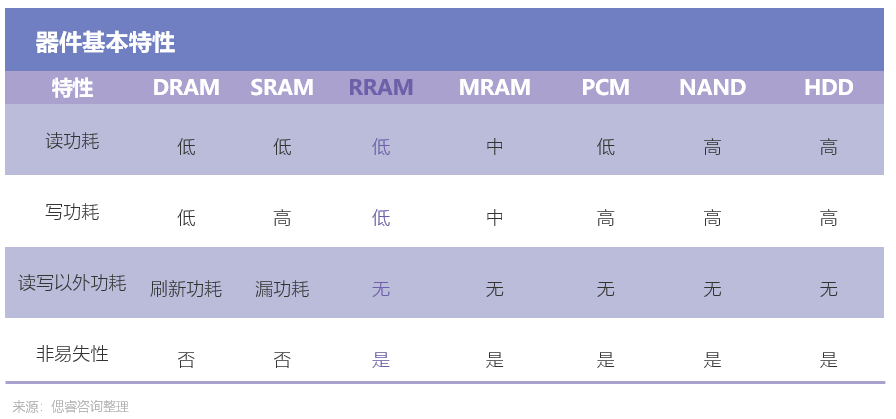

在此基礎上,新型存儲器能(néng)夠助力存算一體更好(hǎo)地實現以上優勢。目前可用于存算一體的成(chéng)熟存儲器有NOR FLASH、SRAM、DRAM、RRAM、MRAM等。相比之下,RRAM具備低功耗、高計算精度、高能(néng)效比和制造兼容CMOS工藝等優勢:

目前,新型存儲器RRAM技術已然落地:2022上半年,國(guó)内創業公司昕原半導體宣布,大陸首條RRAM 12寸中試生産線正式完成(chéng)裝機驗收,并在工控領域達成(chéng)量産商用。據昕原半導體CTO仇聖棻博士介紹,昕原RRAM産品的良率已經(jīng)超過(guò)93%。

随著(zhe)新型存儲器件走向(xiàng)量産,存算一體AI芯片已經(jīng)挺進(jìn)AI大算力芯片落地競賽。

而無論是傳統計算芯片,還(hái)是存算一體芯片,在實際加速AI計算時往往還(hái)需處理大量的邏輯計算、視頻編解碼等非AI加速計算領域的計算任務。随著(zhe)多模态成(chéng)爲大模型時代的大勢所趨,AI芯片未來需處理文本、語音、圖像、視頻等多類數據。

對(duì)此,初創公司億鑄科技首個提出存算一體超異構AI大算力技術路徑。億鑄的暢想是,若能(néng)把新型憶阻器技術(RRAM)、存算一體架構、芯粒技術(Chiplet)、3D封裝等技術結合,將(jiāng)會實現更大的有效算力、放置更多的參數、實現更高的能(néng)效比、更好(hǎo)的軟件兼容性、從而擡高AI大算力芯片的發(fā)展天花闆。

站在3.0時代門口,國(guó)産AI大算力芯片廠商自主意識爆發(fā),以期爲中國(guó)AI大算力芯片提供彎道(dào)超車的可能(néng)。

AI芯片市場的發(fā)展動力,大抵來源于以下幾個因素。

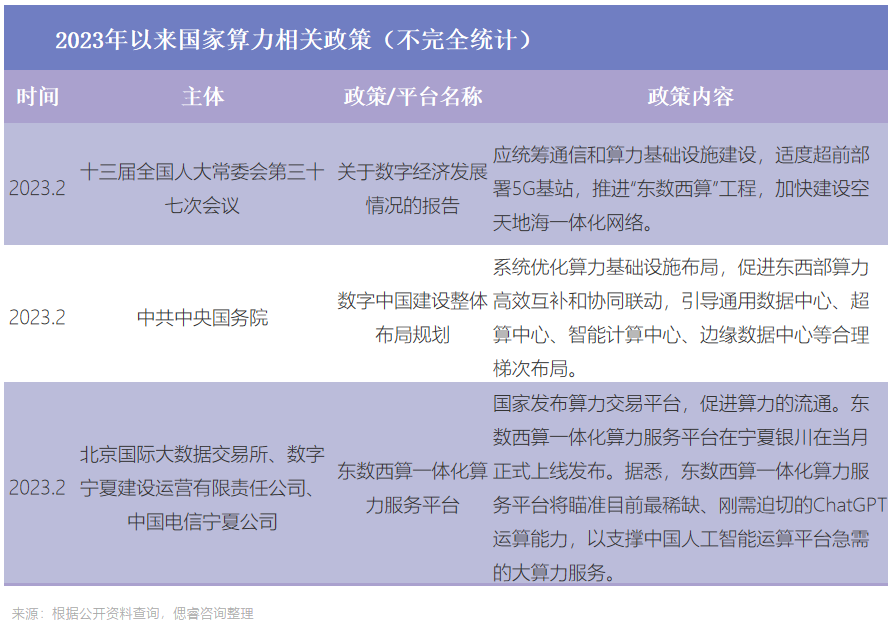

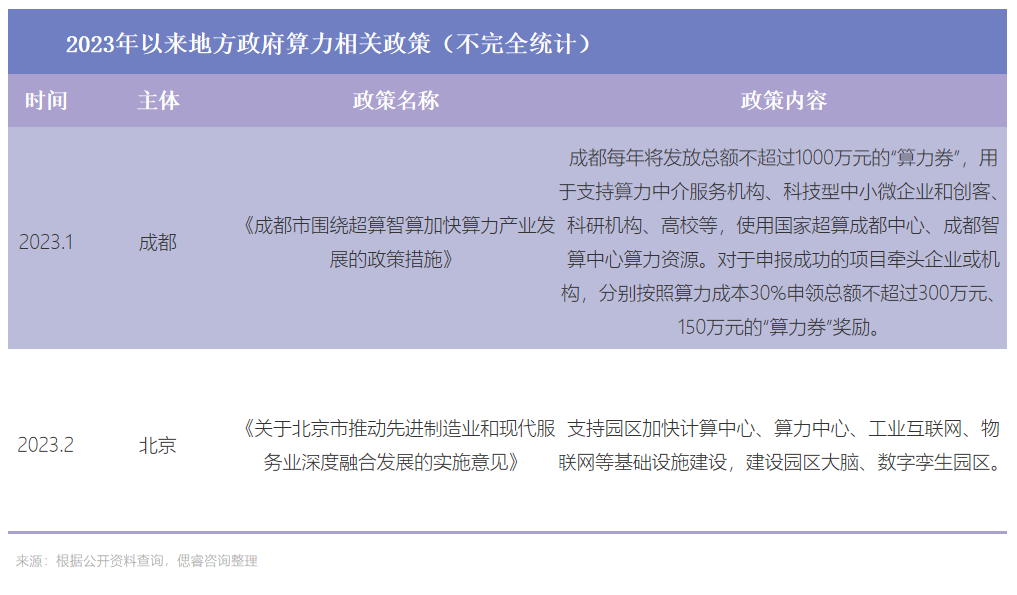

2023年2月,中央政府發(fā)布多個相關報告與布局規劃,強調東數西算中算力的調動,目前已落下一子:東數西算一體化服務平台。

地方政府層面(miàn),例如成(chéng)都(dōu)在2023年1月,發(fā)布“算力券”,即將(jiāng)政府算力資源與算力中介服務機構、科技型中小微企業和創客、科研機構、高校等共享,有效提高算力利用率;北京在2023年3月,發(fā)布加快落實算力的相關意見,加快計算中心、算力中心、工業互聯網、物聯網等基礎設施建設。

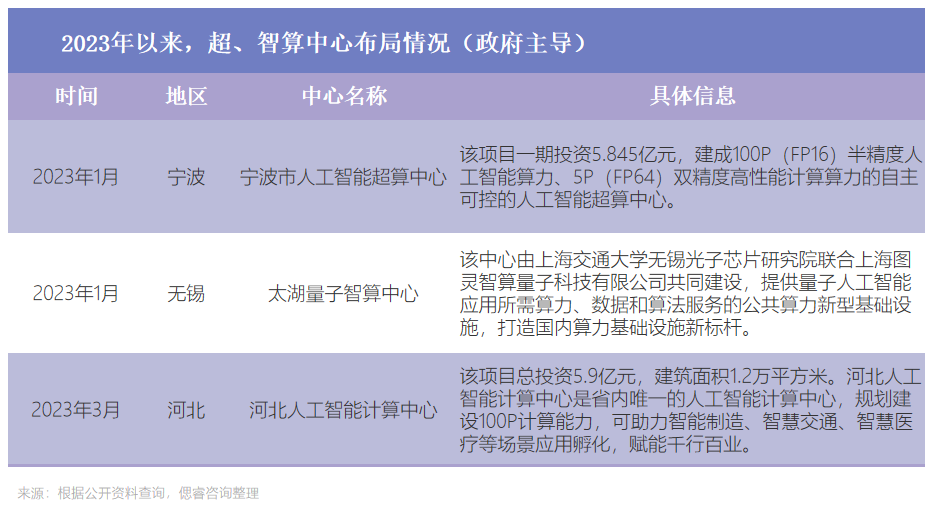

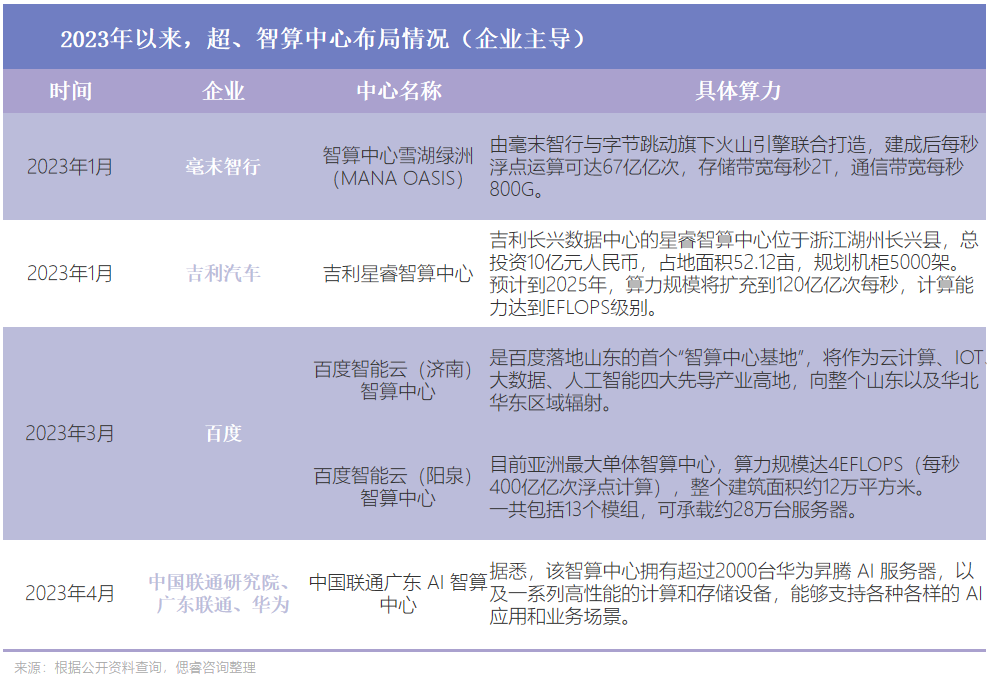

基于國(guó)家與地方政府相關政策指引,AI廠商們紛紛建立起(qǐ)超算/智算中心,較于以往不同的是,今年算力的首個市場化運作模式誕生,智算中心算力的規模也實現質的飛躍:據國(guó)家信息中心與相關部門聯合發(fā)布的《智能(néng)計算中心創新發(fā)展指南》顯示,目前全國(guó)有超過(guò)30個城市正在建設或提出建設智算中心。

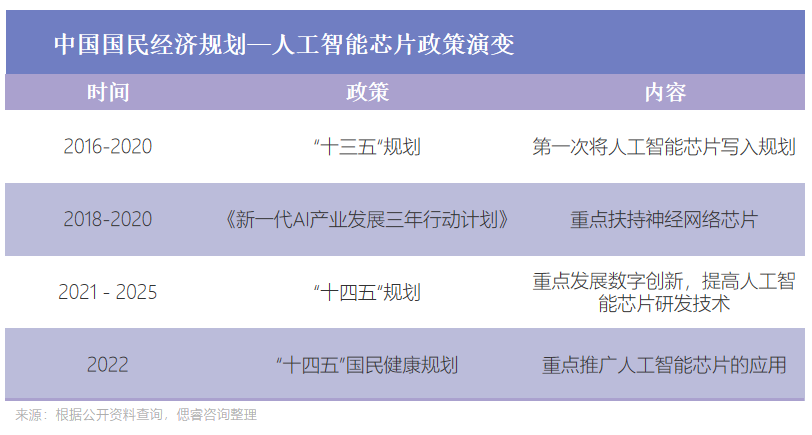

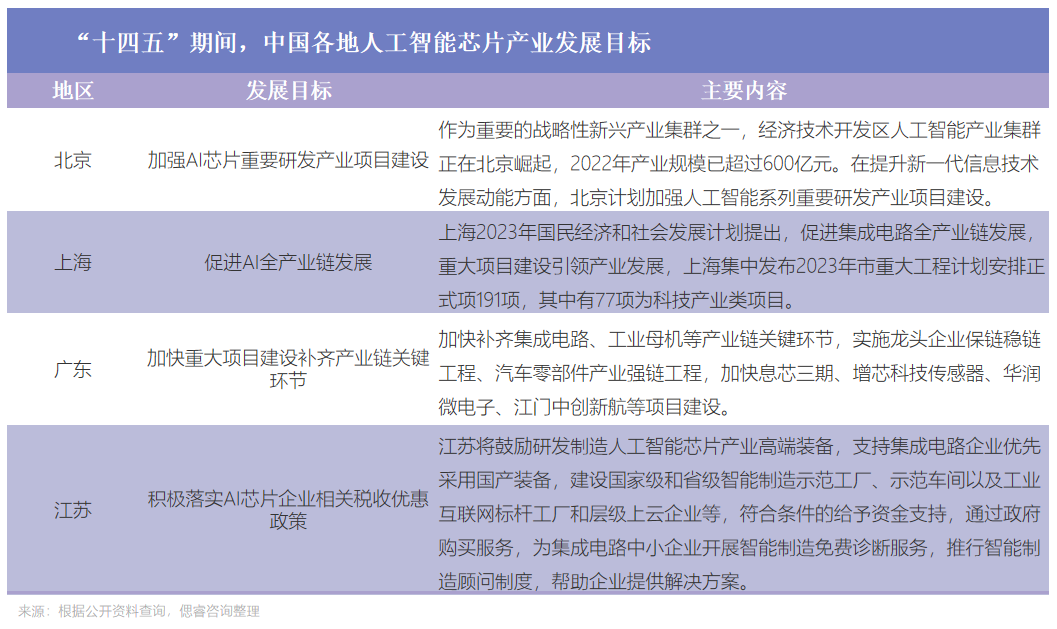

可以看到,關于AI芯片政策已從“十三五”的規劃階段,來到“十四五”的落地階段:提高AI芯片研發(fā)技術,推廣AI應用。

同時,各地明确提出,要加強AI芯片産業布局。在這(zhè)之中,浙江、廣東、江蘇等省份均提出了至2025年,人工智能(néng)芯片領域的具體發(fā)展方向(xiàng)。

存算一體,正成(chéng)爲深圳算力産業鏈創新發(fā)展的新機遇,并在積極落地之中。

2023年4月2日,在第二屆中國(guó)産業鏈創新發(fā)展峰會新一代信息技術産業發(fā)展論壇上,北京大學(xué)深研院信息工程學(xué)院副院長(cháng)楊玉超表示,深圳將(jiāng)立足于相對(duì)完善的産業鏈集群,從先進(jìn)工藝與封裝、創新電路與架構、EDA工具鏈、軟件與算法生态這(zhè)四個方面(miàn)解決存算一體在産業化應用上的挑戰。

今年4月,中國(guó)大模型正式爆發(fā),未來,對(duì)于AI大算力芯片的需求隻增不減。

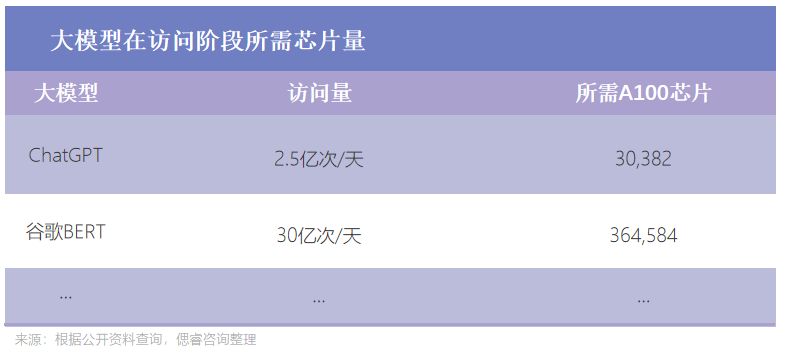

現有的大模型,正向(xiàng)著(zhe)英偉達A100大算力芯片獅子大開(kāi)口:

故例如商湯等AI廠商,正把眼光放置在國(guó)産AI大算力芯片上:2023年4月10日商湯披露,目前商湯所用的國(guó)産化AI芯片占比達到總體的10%。這(zhè)無疑,將(jiāng)加速國(guó)内AI芯片廠商的成(chéng)長(cháng)。

英偉達表示,未來將(jiāng)從GPU架構出發(fā),走向(xiàng)“GPU+DPU的超異構”:推出NVLink-C2C 、支持UCLe+芯粒+3D封裝;推出Thor“超異構”芯片2000T;

AMD表示,未來硬件創新突破更難,將(jiāng)走向(xiàng)“系統級創新”,即從整體設計的上下遊多個環節協同設計來完成(chéng)性能(néng)的提升。

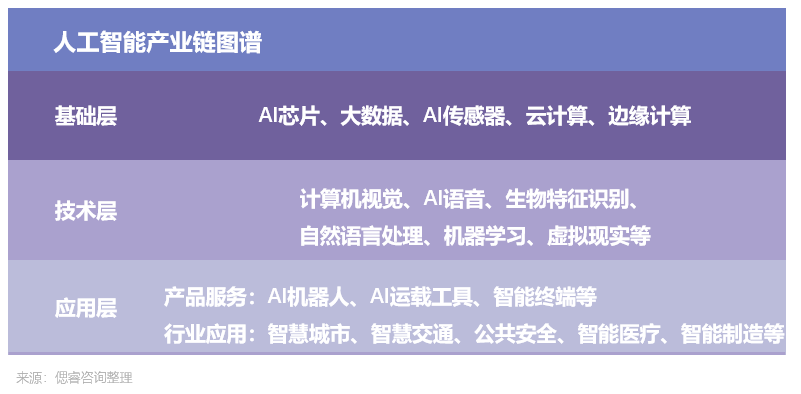

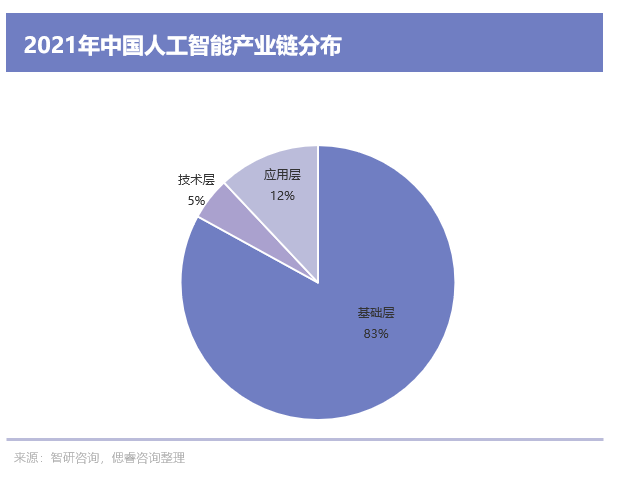

整體人工智能(néng)産業鏈,基本分爲基礎層、技術層和應用層三個層面(miàn):

基礎層包括AI芯片、智能(néng)傳感器、雲計算等;技術層包括機器學(xué)習、計算機視覺、自然語言處理等;應用層包括機器人、無人機、智慧醫療、智慧交通、智慧金融、智能(néng)家居、智慧教育、智慧安防等。

基礎層作爲人工智能(néng)行業發(fā)展的基礎,爲人工智能(néng)提供數據和算力支撐,其中,AI芯片是人工智能(néng)算力的基礎。

在AI産業尚未成(chéng)熟之時,基礎層企業當前價值量最大,中國(guó)人工智能(néng)産業鏈中,基礎層企業比例達到83%,技術層企業比例爲5%,應用層企業比例爲12%。

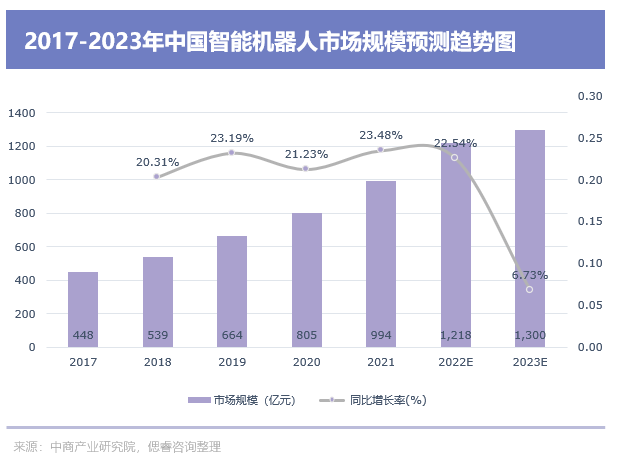

基礎層決定大樓是否穩固,而下遊的應用層面(miàn)決定大樓高度。在應用層,智能(néng)機器人、無人機等智慧終端潛力無限,智慧城市、智慧醫療等領域,更是有不少金子能(néng)挖。目前,我國(guó)智能(néng)機器人市場規模持續快速增長(cháng)。

數據顯示,2017-2021年我國(guó)智能(néng)機器人市場規模從448億元增長(cháng)至994億元,期内年均複合增長(cháng)率達22.05%,預計2023年其市場規模將(jiāng)達1300億元。

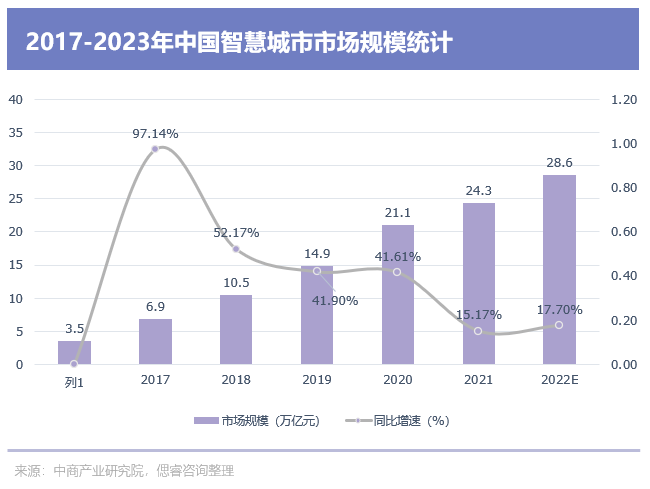

據中國(guó)信通院數據統計,中國(guó)智慧城市市場規模近幾年均保持30%以上增長(cháng),2021年市場規模達21.1萬億元,預計2023年其市場規模將(jiāng)達28.6萬億元。

在全球數字化、智能(néng)化的浪潮下,技術層的技術正不斷叠代:自動駕駛、影像辨識、運算等技術正在各領域深化應用;與此同時,應用層的物聯網設備正不斷豐富:工業機器人、AGV/AMR、智能(néng)型手機、智能(néng)音箱、智能(néng)攝影機等。

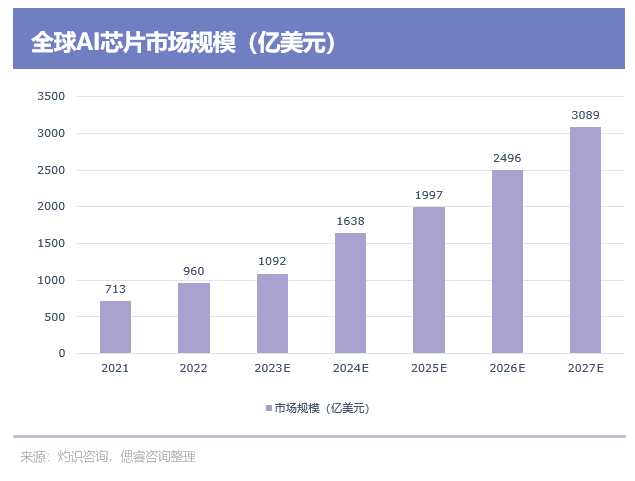

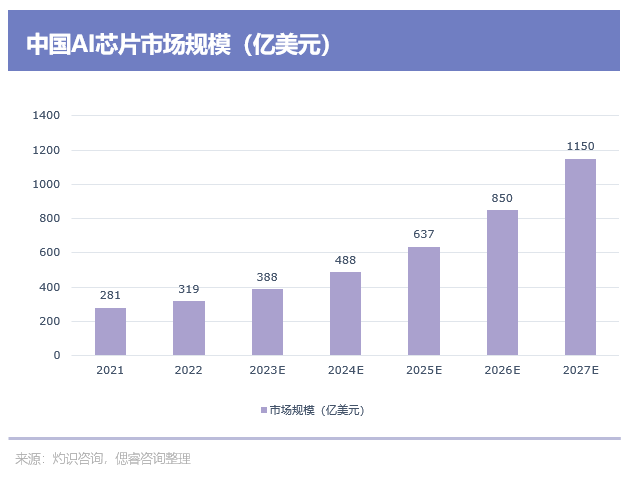

這(zhè)無疑,會推動基礎層的AI芯片與技術市場迅速成(chéng)長(cháng)。根據灼識咨詢數據,2022年全球AI芯片市場規模達到960億美元,預計2027年達到3089億美元,2022年至2027年的複合年增長(cháng)率爲23%:

國(guó)内的AI芯片市場,更爲火熱:根據灼識咨詢數據,2022年中國(guó)AI市場規模達到319億美元,預計于2027年將(jiāng)達到1150億美元,2022年至2027年的複合年增長(cháng)率爲29.2%。

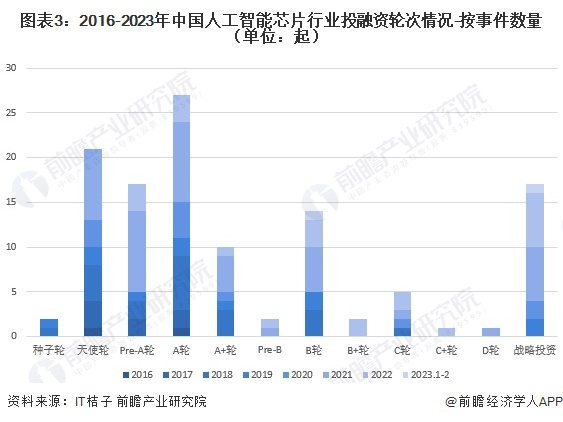

随著(zhe)下遊安防、汽車等市場需求量增大,再加上2019年以來,美國(guó)持續制裁國(guó)内廠商的動作,2021年,國(guó)内AI芯片賽道(dào)迎來風口。在這(zhè)一年裡(lǐ),資本們競相挑選屬于中國(guó)AI芯片市場的“潛力狗”,以期掌握未來芯片市場的話語權。盡管2022年投資熱度有所回落,但總體金額仍超百億元。

(2016-2023年中國(guó)人工智能(néng)芯片行業融資整體情況 圖源:前瞻經(jīng)濟學(xué)人APP)

通過(guò)分析投資輪次發(fā)現,AI芯片市場仍處于萌芽期:目前人工智能(néng)芯片行業的融資輪次仍處于早期階段,C輪後(hòu)的融資數量較少。

(2016-2023年中國(guó)人工智能(néng)芯片行業投融資輪次情況 圖源:前瞻經(jīng)濟學(xué)人APP)

細分賽道(dào)來看,GPU是價值量最高的賽道(dào),摩爾線程等GPU玩家融資超10億,榮獲“MVP”;

而存算一體賽道(dào)融資公司數量最多,億鑄科技、知存科技等七家存算一體玩家,備受資本青睐。值得注意的是,存算一體賽道(dào)下的四家初創公司億鑄科技、知存科技、蘋芯科技、後(hòu)摩智能(néng),已連續兩(liǎng)年獲得融資。

目前,寒武紀、平頭哥等1.0時代玩家,現已成(chéng)爲優質AI算力芯片上市公司;2.0時代湧現的非上市AI算力芯片公司如壁仞科技、登臨科技、天數智芯等在産品端持續發(fā)力;3.0時代,千芯科技、億鑄科技等初創公司正在存算一體這(zhè)一架構上尋求突破。

經(jīng)偲睿洞察整理發(fā)現,目前,多數AI芯片公司布局邊緣側、中心側偏小算力場景,例如智慧安防、智慧城市、智慧醫療等應用場景;壁仞科技、平頭哥、億鑄科技能(néng)夠覆蓋邊緣側、中心側偏大算力場景;在新一批初創企業中,億鑄科技做出大膽的嘗試,試圖用存算一體架構去做大算力場景。

故,我們按照架構以及應用場景分類,呈現出以下AI算力芯片中遊廠商全景圖:

ChatGPT火爆來襲,引發(fā)AI産業巨浪,國(guó)産AI芯片正迎來3.0時代。在大模型催生的3.0時代,亟需AI大算力芯片提供充足算力,讓日益沉重的大模型快速滾動起(qǐ)來。

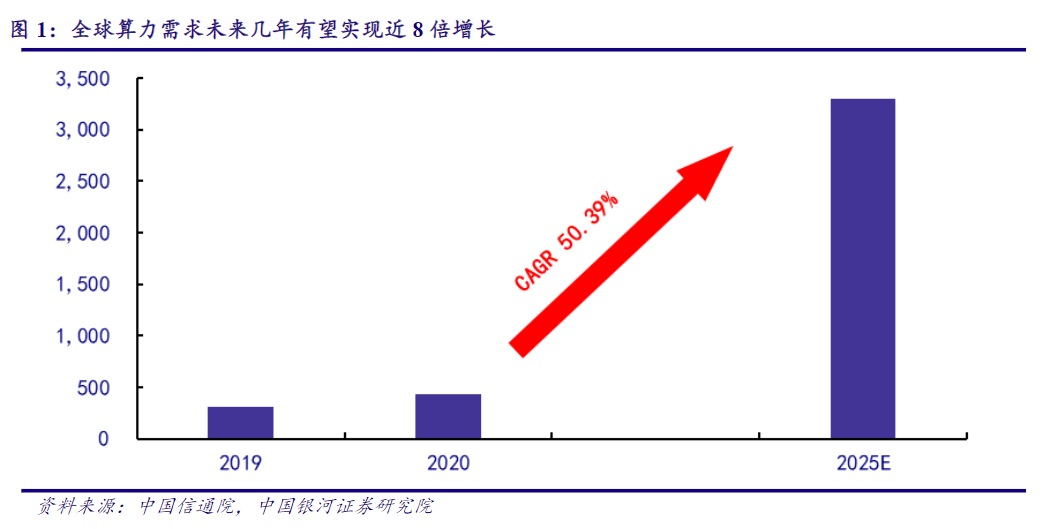

伴随“元宇宙”時代開(kāi)啓,GPT-4等大模型來勢洶洶,數據流量將(jiāng)迎來爆發(fā)增長(cháng)。據IDC預測數據,預估未來五年,全球算力規模將(jiāng)以超過(guò)50%的速度增長(cháng),到2025年整體規模將(jiāng)達到3300EFlops。而2025年全球物聯網設備數將(jiāng)超過(guò)400億台,産生數據量接近80ZB,且超過(guò)一半的數據需要依賴終端或者邊緣的計算能(néng)力進(jìn)行處理。

(全球算力需求未來增長(cháng)情況 圖源:中國(guó)銀河證券研究院)

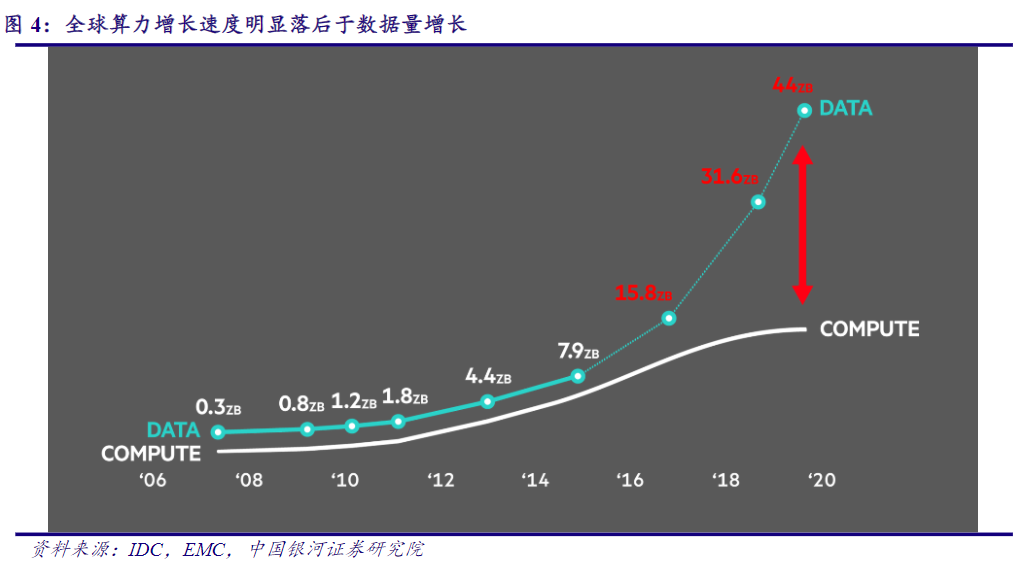

(全球算力增長(cháng)速度明顯落後(hòu)于數據量增長(cháng) 圖源:中國(guó)銀河證券研究院)

數據量暴增,各國(guó)急需算力維系數據的正常運轉,各國(guó)之間的算力之争,正式打響。而事(shì)實上遠不止算力之争這(zhè)麼(me)簡單,這(zhè)背後(hòu),是各國(guó)國(guó)力的角逐。

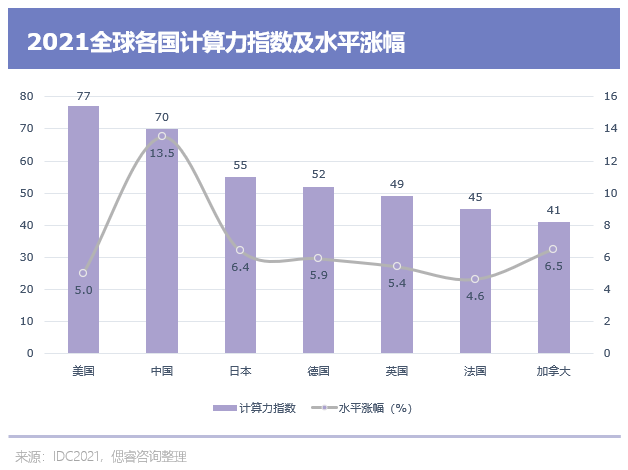

2022年3月,由IDC、浪潮信息、清華大學(xué)全球産業研究院聯合編制的《2021-2022全球計算力指數評估報告》,揭示了現如今“算力與國(guó)力”的基本關系:

全球各國(guó)算力規模與經(jīng)濟發(fā)展水平顯著正相關,算力規模越大,經(jīng)濟發(fā)展水平越高。計算力指數平均每提高1點,數字經(jīng)濟和GDP將(jiāng)分别增長(cháng)3.5‰和1.8‰;美國(guó)和中國(guó)的計算力指數分别爲77分和70分,明顯領先其他國(guó)家的計算力指數。

小至耳機、手機、PC,大到汽車、互聯網、人工智能(néng)(AI)、數據中心、超級計算機、航天火箭等,“算力”都(dōu)在其中發(fā)揮著(zhe)基礎核心作用。而不同的算力場景,對(duì)芯片的要求不同:

可以看到,數據中心由于其算法多樣(yàng)、叠代速度更快等特性,對(duì)芯片的要求尤其高:既要其高算力、又要其低功耗、低成(chéng)本、高可靠性,還(hái)要其具備更高的通用性。

标簽: AI

版權申明:本站文章部分自網絡,如有侵權,請聯系:hezuo@lyzg168.com

特别注意:本站所有轉載文章言論不代表本站觀點,本站所提供的攝影照片,插畫,設計作品,如需使用,請與原作者聯系,版權歸原作者所有

輸入您的聯系信息,我們將(jiāng)盡快和你取得聯系!

Tel:15137991270

企業QQ:210603461

Emile:hezuo@lyzg168.com

地址:洛陽市西工區王城大道(dào)221号富雅東方B座1711室

網站:https://www.lyzg168.com

我們的微信

關注兆光,了解我們的服務與最新資訊。

Copyright © 2018-2019 洛陽霆雲網絡科技有限公司